この記事は、『株式投資第4版』(ジェレミー・シーゲル著)の要約記事です。

シーゲルは、データを基にした緻密な分析で、「株式投資の世界的権威」として有名。

内容としては、「第3章 第3章株価指数」です。

結論としては、「いくつかの株価指数がある。しかし、指数によって利回りが高いなど、かたよりはない」です。

この記事でわかること

- ダウ平均、S&P500、ナスダック指数の簡単な説明

- S&P500のような「時価総額加重平均」の解説

- 「ある指数は利回りが高い」などのかたよりがないこと

この記事を書いたひと

- 国内外株式投資、インデックス投資

- 【現役】株式投資歴11年

- 「株式投資第4版」愛読者

難しく感じると言われる投資本ですが、「結論」を読むだけで大丈夫。

本書は、さまざまなデータが出てくるため、とっつきにくい。

しかし、この本が言いたいことは一つ。

「それでも株式が最高の投資先だ!」(本書の帯より)という結論。

「株式投資第4版」は、図・表が多く、難しく感じる本。

そこで、図や表を見なくても、結論が分かるように要約しました。

Contents

要約

結論

- 「他の指数より、S&P500指数は利回りが高めになる」といった、株価指数ごとの利回りのかたよりは存在しない

- S&P500指数やダウ、ナスダック指数のような主要指数は、投資家はマネしようとすればできる

- 「株価指数ごとの利回りのかたより」は、統計的にも証明できない

「数字が世界を支配する」

ヨハン・ヴァルフガング・ゲーテ 1830

平均株価

本章では、ダウ平均、S&P500、ナスダックという3つの株価指数に注目する。

3つの指数が、株式市場の動向にどのように反映しているかを見ていく。

ダウ

世界で最も有名な株価指数、ダウ工業株平均「通称ダウ」。

多くの投資家は、長年、ダウと株式市場を同一視してきた。

しかし、今やダウは、市場全体の動きを表すには、不完全である。

そのため、運用成績のベンチマークとして使うファンドマネージャーはほとんどいない。

S&P500

1957年 スタンダード・アンド・プアーズが公表しはじめたのが、S&P500指数。

S&P500指数は、いまでは米国の大型株指数としては、他を寄せ付けないベンチマークとなった。

ナスダック指数

1971年 ナスダックが開設。

多数のハイテク企業が、上場する市場に成長した。

ナスダック指数は、大手IT企業の業績を見極めるための物差しになっている。

たとえば、大手IT企業とは、マイクロソフトやインテル、アルファベット(グーグル)やアップルである。

ダウ平均

ダウ平均は、19世紀後半、ダウ・ジョーンズ社の創立者 チャールズ・ダウによって考案された。

ダウ工業株平均の構成銘柄は、1916年に20銘柄へ。

1928年に30銘柄へと増加し、今に至る。

初期のダウ工業株平均は、商品関連銘柄に、構成銘柄が集中していた。

たとえば、綿花、砂糖、たばこ、鉛、皮革、ゴムである。

かつてのダウの代表的な銘柄は、「ジェネラル・エレクトリック」「USレザー」。

ジェネラル・エレクトリック(GE)は、ダウ平均に1907年に採用された。

110年以上、構成銘柄の座を守り続け、ダウの顔として君臨。

しかし、業績不振のため、2018年に入れ替えられた。

USレザーは、1907年には全米7位の企業規模を誇った。

しかし、不祥事もあり、最終的にはUSレザー株は、暴落。

株は、紙くずとなった。

ダウ平均の算出方法

ダウ平均は、「株価加重平均指数」である。

株価加重平均とは、構成銘柄の株価合計を銘柄数で割った数字。

ダウ平均 = 構成銘柄の株価の合計 ÷ 銘柄数(30)

ダウ平均の特徴は、以下の3点。

- 株価が高い銘柄の動向が、指数に反映されやすい

- 株式分割をすると、影響が指数に現れやすい

- 企業規模を反映しない(株価が高いか低いかだけ)

株価加重平均指数は、時価総額のような企業規模を反映しないという点で、特異である。

これと対照的なのは、S&P500指数のような「時価総額加重平均指数」。

ダウの長期トレンド

結論としては、年率6.2%ほどの上昇率となる。

株式長期投資の実質利回り6%に、非常に近い数字である。

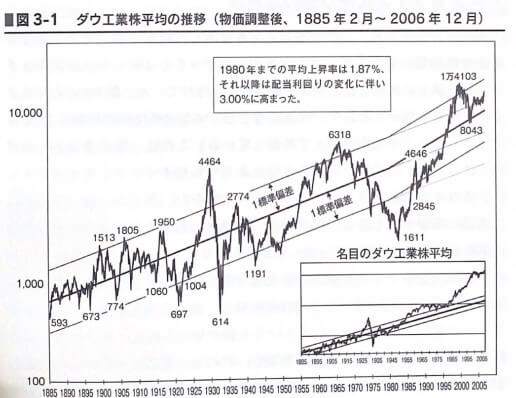

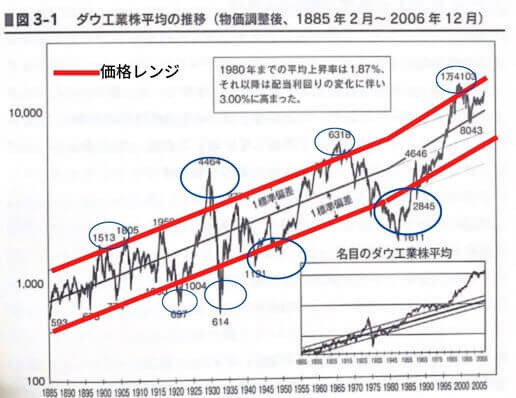

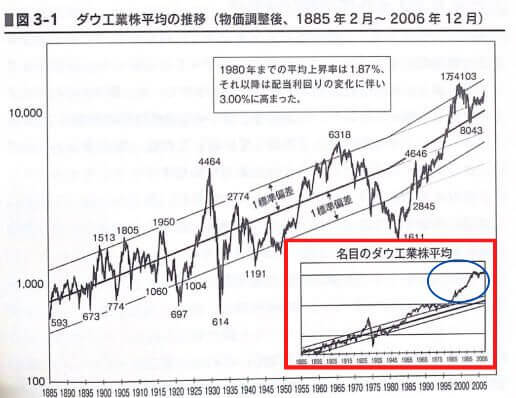

図3-1は、ダウ工業株平均が創設された1885年から、2006年まで。

月間の高値と安値を示している。(右下の小さいグラフは、物価調整前の指数の動き)

ポイントは、

- 1885~2006年まで、ダウ平均の上昇率は、年率1.85%

- ダウ平均は、配当を考慮していない。そのため、指数の上昇率は、構成銘柄30社のトータルリターンを大きく下回る

- 1885~2006年まで、平均配当利回りは、約4.3%

- 配当を加味した、ダウ構成銘柄の実質複利利回りは、年率6.2%(1.85%+4.3%)

第1章で示した株式長期投資の実質利回り6%に、非常に近い数字となる。

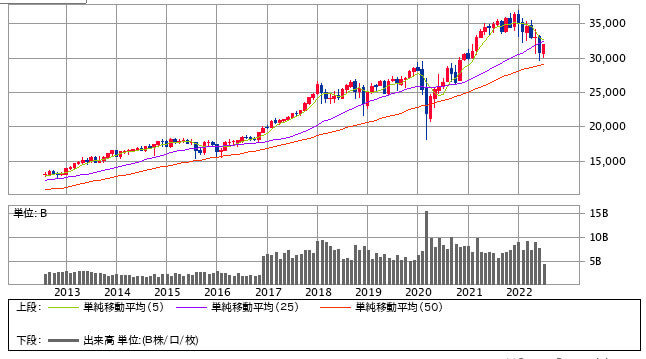

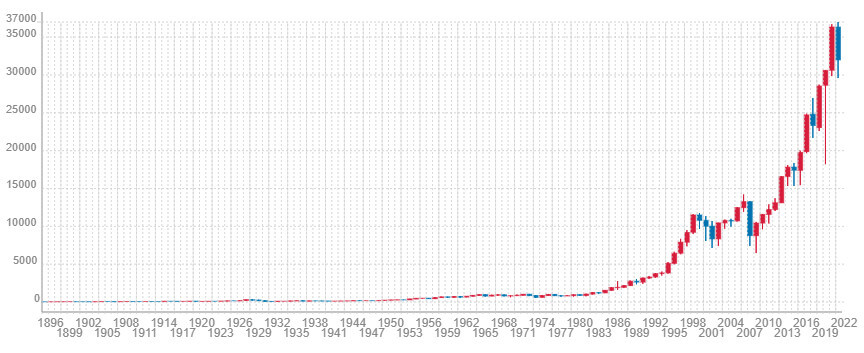

【参考】2013~2022年(直近10年ほど)のダウ平均のグラフ

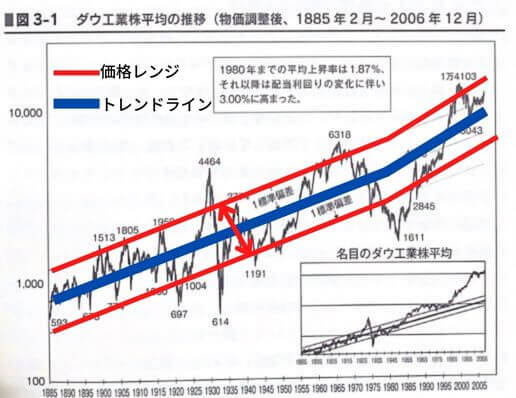

トレンドラインを使う際の注意点

結論としては、トレンドラインと上下の価格レンジを利用して、将来の利回りを予測する方法は魅力的に見える。

しかし、正しい予測に結びつくとは限らない。

トレンドライン

相場の方向性を分析する際にチャート上へ引く線。(図3-1では、青の線)

価格レンジ

トレンドラインを中心に、計算上、これくらいの幅で株価が上下すると予想される範囲。(図3-1では、赤い線)

上下ともに、約34%の幅を持たせてある。

なぜ、うまくいかないのか?

理由は、2点。

- 価格レンジから、飛び出ている時期が多いから

- 名目のダウ平均、グラフ後半から、トレンドラインや価格レンジから大きく超えているから

【理由その1】価格レンジから、飛び出ている時期が多いから

青い〇が、価格レンジを飛び出ているところ。

上にも下にも、多いことがよく分かります。

【理由その2】名目のダウ平均、グラフ後半から、トレンドラインや価格レンジから大きく超えているから

青い〇部分を見ると、トレンドラインや価格レンジを大きく超えていることがよく分かります。

以上2点の理由により、「トレンドラインと価格レンジによる予測方法は、正しい予想に結びつかない」

【参考】NYダウ(1896~2022年)

トレンドラインや価格レンジの話は、はじけ飛ぶほどの右肩上がりです!

時価総額加重平均指数

【説明】時価総額加重平均指数 ※知っている方は読み飛ばしてください

ここで大事なのは、言葉の意味ではありません。

時価総額加重平均指数は、「相場の実際の様子に近いよ」という点です。

単純な平均値とは違い、量の大小が反映する平均値です。

なぜ時価総額加重平均指数を使うのか?

なぜなら、時価総額加重平均指数は、相場全体の実相を表しているから。

時価総額(株価×株数)が大きい、つまり大企業ほど、指数への影響が大きくなる。

たとえば、数多くの時価総額が低い小型株が下落したとする。

しかし、時価総額が大きい大型株が値上がりすれば、指数も上がります。

【例】S&P500指数

アメリカの代表的な銘柄500社の株価を指数化。

アメリカ全体の株式時価総額80%を占めます。

その500社のうち、たった上位10社が、全体の27.06%も占めていることが、下の図で分かります。

参考までに、計算方法です。

「時価総額加重平均指数」の計算方法

組入銘柄の時価総額(株価×株数)合計と、基準となる一時点での時価総額合計と比較して求めます。

【例】東証株価指数(TOPIX)

東証株価指数の基準は、「昭和43年1月4日の時価総額」。

「その日(今日など)の時価総額 ÷ 昭和43年1月4日の時価総額 × 100」

を指数として発表しています。

以上、「時価総額加重平均指数は、相場の実際の様子を見るのに最適」という話です。

S&P500指数

S&P500指数は、市場全体の株価動向を最も的確に示すベンチマークである。

S&P500指数は、現在も、世界中の株式市場で使われている。

1923年 スタンダード・アンド・プアーズ株価指数として算出が始まる。

1957年に銘柄を500銘柄に拡大し、S&P500指数と呼ばれるようになった。

1957年当時の500銘柄の時価総額は、ニューヨーク証券取引所の全上場銘柄の90%に達した。

構成銘柄は、工業株425銘柄、鉄道株25銘柄、公益株50銘柄。

この産業ごとの内訳は、1988年まで変わらなかった。

S&P500は、時価総額ランキング上位500社が含まれているわけではない。

また、米国を本拠地とする企業だけで構成されているわけではない。

時価総額が大きい企業が含まれていない例もある。(例 バフェット率いるバークシャー・ハザウェイ社)

他方、時価総額がかなり小さい銘柄も含まれている。

時価総額が減少しても、S&P500構成銘柄から外されない。

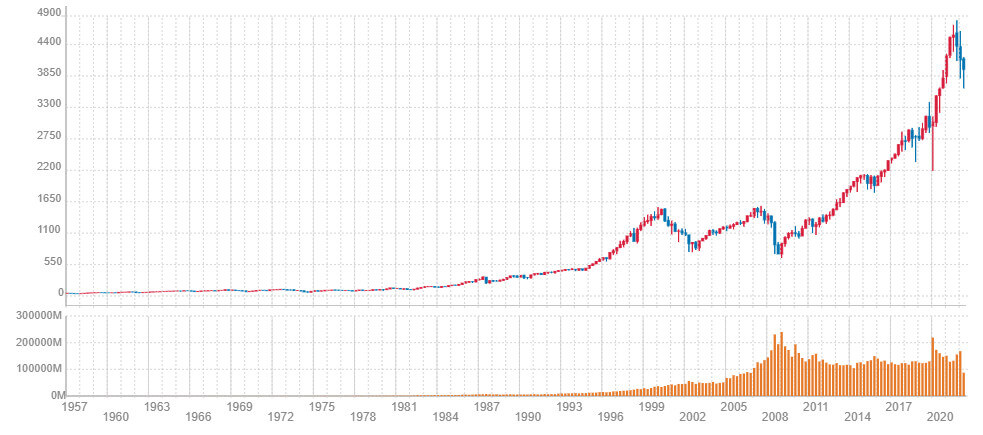

【参考】S&P500指数(1957~2022年)

ナスダック指数

ナスダック指数は、ナスダックの全取引銘柄(約3,000社)を対象とした時価総額加重平均指数。

また、ベンチャー企業やハイテク産業の先行指標となっている。

ナスダックは、1971年に全米証券業協会(NASD)が開設した、ベンチャー企業向けの株式市場。

世界初の電子株式市場として、注目をあびた。

ニューヨーク証券取引所のような立合場がなく、すべてコンピュータネットワークのシステムで取引が可能となった。

1929年 アメリカ証券取引所の様子。

コンピューターがない時代は、こんなに多くの人でひしめいていた。

ナスダックが創設された当初、ニューヨーク証券取引所に上場されている銘柄より、格式が低いとされた。

なぜなら、ナスダックで取引される銘柄が、たいてい小規模企業や新興企業だったからである。

ナスダック指数は、1971年の取引開始日を100としてスタート。

20年後の1991年には500に到達、1995年には1000の大台を超えた。

その後ITバブルと共に指数はさらに高騰。

2000年3月10日には、5048.62の史上最高値を付けた。

発足当初、ニューヨーク証券取引所の足元にも及ばなかったナスダック。

しかし、1994年ナスダックは、ついにニューヨーク証券取引所を追い抜いた。

ITバブルが弾けると、ナスダックの売買高は急速に減少、株価も下落した。

ナスダックは、今でも世界有数の企業の株式が、数多く取引されている。

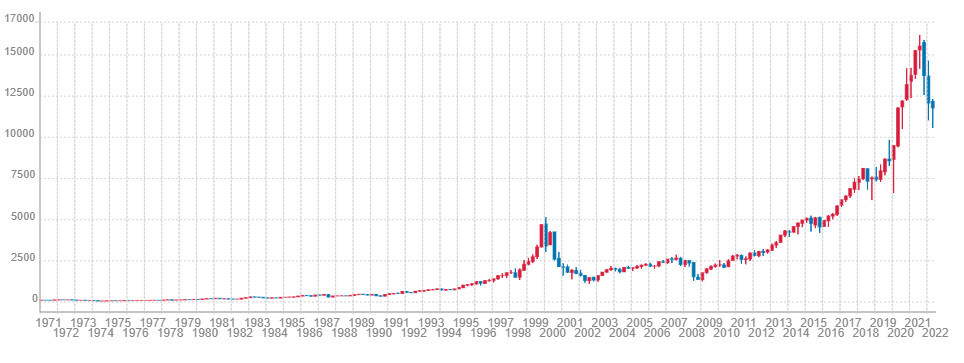

【参考】1971~2022年ナスダック指数

ナスダック指数は、2000年5,000どころか、2021年には15,000を超えている!

そのほかの株価指数 : CRSP(クリスプ)

CRSPは、米国企業を最も幅広く網羅する株価指数である。

対象は、ニューヨーク証券取引所、アメリカン証券取引所、ナスダックで取引されている全銘柄におよぶ。

CRSPとは、Center for Research in Security Prices(シカゴ大学証券価格調査センター)の略。

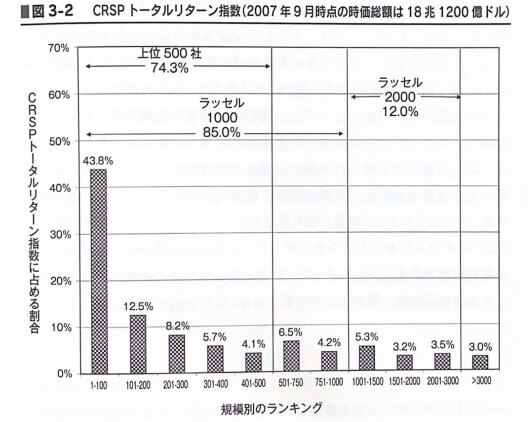

図3-2は、CRSPの構成銘柄の企業規模と時価総額の分布である。

ポイントは、

- 上位500社だけで、アメリカ全体の74.3%を占める

- 上位500社の比率(75%)は、S&P500とほぼ同じ

- 上位3,000社で、アメリカ全体の97%を占める

2006年時点で、6,744銘柄。

そのうち半分の3,000社だけで、全体の97%におよぶ。

株価指数の利回りのバイアス(かたより)

結論

- 「他の指数より、S&P500指数は利回りが高めになる」といった、株価指数ごとの利回りのかたよりは存在しない

- S&P500指数やダウ、ナスダック指数のような主要指数は、投資家はマネしようとすればできる

- 「株価指数ごとの利回りのかたより」は、統計的にも証明できない

S&P500指数は、新旧銘柄の追加変更が頻繁に行われる。

「頻繁な銘柄の入れ替えのおかげで、利回りが高い」と信じている投資家が多い。

実際は、間違いである。

なぜなら、急成長の中小企業を、S&P500にすぐ組み込むことができないからである。

たとえば、マイクロ・ソフト。

急成長するマイクロソフト株を、株式公開から8年も、S&P500に組み入れることができなかった例もある。

まとめ

この記事では、「株式投資第4版 第3章株価指数」を要約しました。

- NYダウは、落ちぶれた

- S&P500とナスダックは今も有効な指数

- どの指数を使っても、「利回りがこっちの指数の方が高い」はない

注意点としては、「トレンドラインを利用しての予測は、危険」という点。

長い歴史を持つ、S&P500指数・ナスダック指数といった「時価総額加重平均指数」。

今も投資家にとって、極めて有効なのは、変わりません。