この記事は、『株式投資第4版』(ジェレミー・シーゲル著)の要約記事です。

シーゲルは、データを基にした緻密な分析で、「株式投資の世界的権威」として有名。

内容としては、「第4章 S&P500指数」です。

結論としては、「投資家が注目されていない、利益をしっかり出している企業に、投資せよ」です。

この記事でわかること

- S&P500指数を構成する上位20社が、利回りが非常に高い

- 利回りから見ると、業種や産業の拡大しようが、ほとんど関係がない

- 長年、強いブランド力を持つ企業は、利回りが高い

この記事を書いたひと

- 国内外株式投資、インデックス投資

- 【現役】株式投資歴11年

- 「株式投資第4版」愛読者

難しく感じると言われる投資本ですが、「結論」を読むだけで大丈夫。

本書は、さまざまなデータが出てくるため、とっつきにくい。

しかし、この本が言いたいことは一つ。

「それでも株式が最高の投資先だ!」(本書の帯より)という結論。

「株式投資第4版」は、図・表が多く、難しく感じる本。

そこで、図や表を見なくても、結論が分かるように要約しました。

Contents

要約

結論

- 最初の(1957年)S&P500の構成銘柄のパフォーマンスは、非常に優れている

- 高い利回りを生み出した企業の多くは、50年前と同じブランドを提供し続けている

- 高い利回りを生み出した企業の多くは、ブランド力を生かして国際的に事業を拡大した企業

- より強い企業に合併吸収されて、よい投資対象に生まれ変わった企業も少なくない

- 将来の勝者は、米国外に本社を構えた企業かもしれない

われわれがこの世で目にするたいていの変化は、自分が好ましいと思う事実か、自分が気に入らないと思う事実の反映にすぎない」

ロバート・フロスト 『黒い小屋(The Black Cottage)』 1914

S&P500指数のセクター別銘柄数の推移

1950~2000年のアメリカ経済を振り返ると、時代ごとのけん引役となる業種の顔ぶれは、驚くほど変化した。

鉄鋼・化学・自動車・石油といった業種から、今では、ヘルスケア・金融・消費サービスへと変化した。

現在、もっとも一般的な業種分類方法は、「世界産業分類基準(GICS)」である。

| GICSの分類する10の業種 | |

| 1. 素材 | 化学、製紙・林業、 金属・鉱業 |

| 2. 資本財・サービス | 資本財、防衛、運輸、 商業、環境サービス |

| 3. エネルギー | 探査、生産、マーケティング、 石油、ガス精製、石炭 |

| 4. 公共事業 | 電力、ガス、水道、 電子力発電、送電会社 |

| 5. 電気通信サービス | 固定、移動体、無線、 広域帯 |

| 6. 一般消費財・サービス | 耐久消費財、自動車、アパレル、 ホテル、レストラン、メディア、小売 |

| 7. 生活必需品 | 食品、たばこ、パーソナル用品、 小売、ハイパーマーケット |

| 8. ヘルスケア | 機器メーカー、ヘルスケア、 プロバイダー、製薬、バイオテクノロジー |

| 9. 金融 | 商業銀行、投資銀行、 住宅ローン、証券会社、保険会社、不動産 |

| 10. 情報技術 | ソフトウェア・サービス、 インターネット、ホームエンターテイメント、 情報処理、コンピューター、半導体 |

投資家の利回りへの影響

図4-1は、1957~2006年で、S&P500指数の時価総額に占める業種ごとの割合を示したものである。

ポイントは、

- 業種シェアの変化が、かなり激しいこと

- 1957年当時、時価総額全体の半分も占めていた素材・エネルギー。2006年にはわずか12%ほどに衰退

- 1957年当時、時価総額全体で6%ほどしか占めていた金融・ヘルスケア・情報技術。2006年には50%を超えるほどに大きく成長

ここで重要な点。

業種の市場シェアの変化が、投資家の利回りの増減と必ずしも相関しないことである。

なぜなら、市場シェアの変化は、個別企業による時価総額の増加だけでなはない。

企業の数の増加も、反映しているからだ。

たとえば、金融。

1957年以降、政府系金融機関が次々にS&P500指数の銘柄に追加されてきた。

その銘柄数の増加が、市場シェア拡大につながっている。

また、情報技術も、1957年当時IBM1社だけで情報技術全体の2/3を占めていた。

しかし、2007年には、IBM以外にも、情報技術の銘柄数が増加。

市場シェアが拡大した。

業種の成長は、投資利回りには関係がない

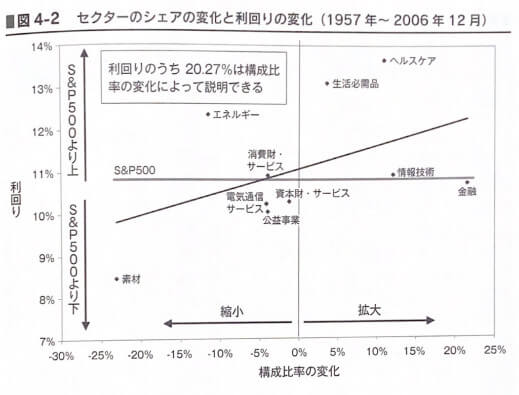

図4-2は、1957~2006年の間の市場シェアの変化と、GICS10業種の利回りを示したものである。

ポイントは、

- 金融・情報技術は、急成長をしたものの、利回りの上昇はわずか

- エネルギーは、市場シェアを大きく落とす。しかし、利回りは平均を上回る12.87%と高い

- 統計の結果、市場の拡大縮小による利回りへの影響は、かなり低い

結論は、産業がどれだけ拡大しようが、利回りの点からすれば、あまり重要ではないこと。

急成長する業種は、投資家をしばしば引き付け、高い株価を支払わせる。

そのこと自体が、利回りの低下につながる。

結果として、最高の投資先は、企業状態がいいわりに割安になっている企業。

停滞気味の業種から見つかることが多い。

上位12社は、S&P500の利回りを上回る

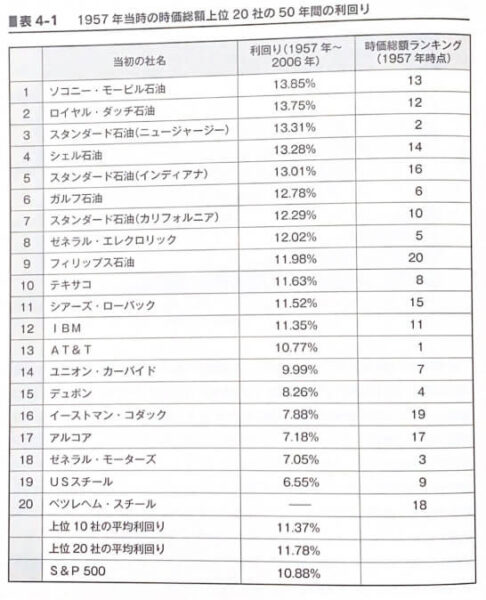

表4-1は、S&P社が1957年に最初に指数に組み入れた銘柄のうち、時価総額上位20社のパフォーマンスを示している。

ポイントは、

- 20銘柄中9社が石油会社。その9社すべてが上位10位に入っていること

- 石油会社以外では、ゼネラル・エレトニック社のみ、8位に入ったこと

- 最初の上位20社のうち、S&P500指数の利回りを超えたのは、上位12社(12位IBMまで)

一方、上位20社のうち、13位AT&T以下8社はS&P500指数の利回りを下回った。

特に興味深いのは、「AT&T」「USスチール」の2社。

なぜなら、共にかつて世界最大規模を誇った企業にもかかわらず、利回りはきわめて低いからである。

AT&Tは13位、USスチールは19位であり、2社ともにS&P500指数の平均利回りを下回る。

利回りが高かった企業

1957~2006年の間で、

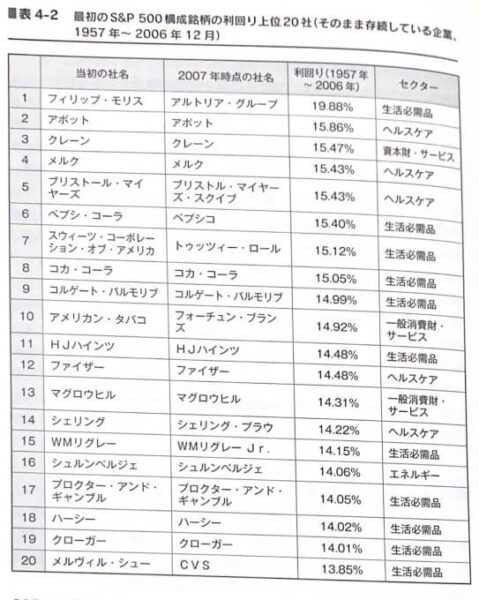

表4-2は、S&P500指数の最初の構成銘柄のうち、現在(2007年)もそのまま存続し、利回りの高かった上位20社。

表4-3は、そのまま存続・合併などで別企業に組み込まれたにもかかわらず、利回りの高かった上位20社。

ポイントは、

- 1位「フィリップ・モリス」は、他を大きく引き離して利回りの高かった点

フィリップ・モリスは、たばこの会社。

「マールボロ」ブランドのたばこは、世界的なベストセラーとなり、フィリップ・モリスの株価を押し上げた。

フィリップ・モリスの驚異的な高い利回り

フィリップ・モリスの1957~2006年の平均利回りは、19.88%。

これは、S&P500指数の平均利回り10.88%のほぼ2倍。

仮に、1957年フィリップ・モリスに1,000ドル投資したら、2006年には825万ドルに増加する計算である。

1957年に1,000ドルをS&P500指数に投資しても、2006年には17万ドルにしかならない。

複利ベースで見ても、フィリップ・モリスは、1957~2006年で利回りは、17.2%。

これは、市場平均7.4%も上回っている。

仮に、1925年にフィリップ・モリスに1,000ドル投資していたら、2006年には3億8,000万ドルにまで膨れ上がる計算である。

フィリップ・モリスは、のちにS&P500構成銘柄のうち10社を傘下に収めた。

これら10社の株主は、フィリップ・モリスという高利回り企業の株式と交換することができたため、多大な利益を得ることに成功した。

企業にとって悪いニュースが、投資家にとって良いニュースであるケース

例として、フィリップ・モリス。

フィリップ・モリスは、1957~2006年の間で、S&P500指数構成銘柄の中で、ナンバーワンの利回りを叩き出した企業である。

しかし、フィリップ・モリスを取り巻く環境は、決して明るくはない。

- たばこに関する規制が、強化された

- 消費者による訴訟対策のため、何百億ドルもの出費を強いられる

- 他のたばこメーカーは、経営破綻に追い込まれるケースも多いこと

これだけの悪環境の中、なぜフィリップ・モリスは、高い利回りを実現できたのだろうか?

なぜなら、株式市場では、企業にとっては悪いニュース。

しかし、長期保有して配当を再投資をする投資家にとっては、よいニュースになる場合があるからだ。

悪いニュースに過度に悲観的な反応を示す投資家が、株を売ることで株価を下げる。

長期保有をし、配当を再投資をする投資家にとって、株が割安で買えることができる。

利回りが高かった生き残り企業

表4-2は、生き残り企業の利回り上位20社である。

ポイントは、

- 1位フィリップモリス以外の上位19社の利回りは、S&P500指数を年間3~5%は上回った

- 利回りの高い生き残り上位20社の業種は、「一般消費財・サービス」「ヘルスケア」がほとんど

- 「一般消費財・サービス」業種の利回りの高い生き残り企業は、世界的に知名度の高いブランドをもつ

世界的に知名度の高いブランド

- 6位 ペプシ・コーラ

- 8位 コカ・コーラ

- 11位 ケチャップのHJハインツ

- 15位 ガムのWMリグレー

- 18位 チョコレートのハーシー

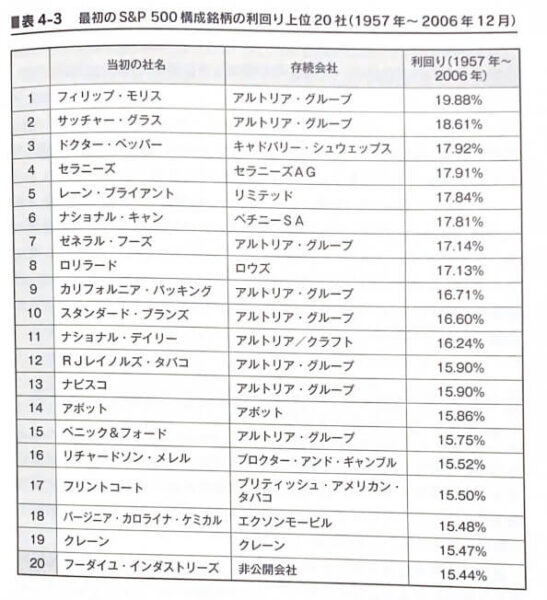

表4-3は、最初のS&P500指数の構成銘柄であり、そのまま存続・合併などを経ても、利回りが高かった企業である。

別の企業に組み込まれたにも関わらず、利回りの高い企業に買収されることで、高い利回りを成功した企業もある。

牛乳瓶メーカー サッチャー・グラス

例えば、フィリップ・モリスに次いで、利回りの高かった2位サッチャー・グラス。

1950年代初頭、牛乳瓶メーカーだった。

しかし、次第に牛乳は、瓶から紙パックに取って代わられ、業績は低迷。

1966年にレクサル・グラスに買収され、最終的には、フィリップ・モリスに買収された。

運よく、高利回りのフィリップ・モリスに組み込まれた、サッチャー・グラス。

その幸運のおかげで、高利回りを維持することができたのである。

以上のように、最悪な業種に属しながら、買収を経て、よい投資先に生まれ変わった例もある。

黄金をもたらしたそのほかの企業

1980年代に入ると、喫煙に対する医学的・法的な攻撃が強くなる。

フィリップ・モリス

たばこ会社に対する風当たりも強くなると、たばこ会社フィリップ・モリスは、事業の多角化を図るようになる。

ブランド力の強い食品事業の参入(買収)である。

数々の買収を経て、2000年ナビスコ・グループ・ホールディングスを買収。

ここで、一連の食品事業への参入を完了した。

ナビスコといえば、リッツ(クラッカー)が有名。

無性に食べたくなるとき、ありますよね!

RJレイノルズ・タバコ

フィリップ・モリスのライバル会社 RJレイノルズ・タバコも同様に、事業の多角化を図る。

こちらも、ブランド力の強い食品事業に参入をし、成功。

また、RJレイノルズ・タバコは、一時、S&P500指数構成銘柄を6社傘下に収めた。

最終的には、RJレイノルズ・タバコ自身が、フィリップ・モリスにより買収。

その結果、高い利回りを維持することができた。

その他

プロクター・アンド・ギャンブルに買収されたリチャードソン・メレルやフリントコート。

モービル石油に買収されたバージニア・カロライナ・ケミカルズ。

これらも、高い利回りの企業に取り込まれることで、自身も高い利回りを達成することができた例である。

最初の構成銘柄の卓越した利回り

最初のS&P構成銘柄だけで計算した利回りは、11.72%と非常に高い。

なぜなら、50年間のS&P500指数構成銘柄の入れ替えをしたポートフォリオの利回り、10.83%よりも高いからである。

成長著しい新しい企業は?

米国の経済成長の原動力であり、世界で傑出した経済大国に押し上げた、S&P500指数に新たに加わるような新しい企業たち。

なぜ、新しい企業は、古い企業よりも低い利回りしか達成できないのだろうか?

なぜなら、投資家は、過剰な期待から高すぎる株価で、新しい企業の株を買うからである。

確かに、新しい企業の売上高や利益は、古い企業より急速に増加した。

しかし、投資家が高すぎる株価を支払うことで、高い利回りを得ることできなくなってしまうのだ。

S&P500指数加入のワナ

S&P500指数の構成銘柄になるためには、時価総額で、上位500社の仲間入りする必要がある。

一方で、時価総額というものは、ときとして、投資家の根拠なき楽観主義によって大きく膨らむもの。

エネルギー、情報技術、電気通信サービス。

いずれの業種で、新しい企業は、時価総額上昇により、鳴り物入りでS&P500指数銘柄の仲間入りするも、その多くは破綻。

新しい企業が、古い企業の利回りを上回ることに成功した業種は、一般消費財・サービスだけだった。

以上にように、さまざま理由により、結果的には古い企業の方が、新しい企業よりも利回りが高くなる。

結論

結論

- 最初の(1957年)S&P500の構成銘柄のパフォーマンスは、非常に優れている

- 高い利回りを生み出した企業の多くは、50年前と同じブランドを提供し続けている

- 高い利回りを生み出した企業の多くは、ブランド力を生かして国際的に事業を拡大した企業

- より強い企業に合併吸収されて、よい投資対象に生まれ変わった企業も少なくない

- 将来の勝者は、米国外に本社を構えた企業かもしれない

利益を生み出していても、投資家の注目を集めなければ、株価が割安なまま放置されていることが多い。

そのような企業の株を購入。

配当金を再投資すれば、投資は成功する。

まとめ

この記事では、「株式投資第4版 第4章S&P500指数」を要約しました。

- S&P500指数に最初に選ばれた古い企業たち。意外に利回りが高いこと

- 50年間、さまざまな業種が浮き沈みしたが、利回りはほとんど関係がないこと

- 勢いのある新しい企業でも、利回りはたいしたことがないこと

投資をしていると、「世界を変える新しい技術・商品」をもつ、キラキラ光り輝く企業に、ついつい目を奪われがち。

しかし、「多くの投資家がワッと殺到することで、利回りが低くなる」、とのシーゲルが指摘しています。

むしろ、注目すべきは、長年にわたり強いブランド力で、勝負している古い企業たち。

なぜなら、目立たないものの、ちゃっかり高い利回りを叩き出しているからです。