「投資で一番大切な20の教え」って有名な本。

サクッと読める要約ないかな?

もう少し詳しい要約した記事ないかな?

このように、お考えではありませんか?

この記事でわかること

「投資で一番大切な20の教え」の5章要約から

・ マークスが考える「リスク」とは?

・ 「リスク」に関する深い考察

この記事の信頼性

「投資で一番大切な20の教え」という本の要約記事となります。

著者は ハワード・マークス

ウォーレン・バフェットも一目置く投資家として有名。

バフェットいわく、「ハワード・マークスからの顧客向けレターは、真っ先に読む」とのことです。

オークツリー・キャピタル・マネジメントの会長兼共同創業者

オークツリー・キャピタル・マネジメントは、ロサンゼルスを拠点とした投資会社で、運用資産は8000億ドル以上。

高利債投資や不良債権への投資を得意とする。

ウォートン・スクールにて金融を学び、シカゴ大学にてMBAを取得。

引用 アマゾン 商品紹介ページ 「投資で一番大切な20の教え」より

この記事を書いた人

✔ 株式投資歴10年

✔ 国内外個別株、インデックス投資

✔ 投資関連本は山ほど読んで勉強しています!

投資で勝つには、著名投資家の本で学ぶことが一番の早道です。

しかし、投資本がたくさんあり、有益なのか分かりづらいという問題があります。

そこで、「投資で一番大切な20の教え」を紹介します。

・ バフェットがこの本を大絶賛。

大量購入してバークシャーの株主総会で配布したから

・ 世間でも「名著」と名高いから

・ 私自身も読んでみて、稀に見る有益な投資本だと考えるから

※ ご参考までに、アマゾンでの評価は★4つ(387件)

本記事は、「投資で一番大切な20の教え」要約です。

いろいろな要約記事をネットで拝見しました。

「投資で一番大切な20の教え」は、投資中級者向けの本です

多くの要約記事では、難しいものを大変にわかりやすく説明されています。

「投資で一番大切な20の教え」を繰り返し読んでいる者としては、

もう少し詳しく要約したほうが、読者にもっと有益なのでは?

と感じました。

なぜなら、本文を読んでみると、投資家にとって、極めて有益な言葉が頻繁に出てくるからです。

そのような言葉のシャワーを、読者が浴びることを大事にしながら、要約しました。

最初、本屋で「はじめに」を立ち読み。

体にビビッときました、「これはすごい名著だ!」と。

本書を「投資のバイブル」として、繰り返し読んできました。

すごくいい本だけど、その都度最初から読むことは時間がかかるなぁ・・・

かといって、ネットの要約記事を読むと端折りすぎて物足りないし・・・

そんな悩みがありましたので、同じような悩みのある方のお役に立てれば幸いです。

5章では、「投資でのリスク」について書かれています。

私が初めて読んだとき、あまりに素晴らしい内容、考えもしなかった内容で衝撃を受けました。

今までの「リスク」観がガラリと変わったことを今でも覚えています。

この記事を通じて、読者の方が、今までの「リスク」観が、マークスの教えを聞いて根底からひっくり返るような体験になればうれしいです。

本記事をご覧いただければ、こんなメリットがあります。

・ 「リスク」をより深く理解し、大負けしなくなる可能性が高まる

・ 人とは異なる、より深く考察された「リスク」観が身につくことで、投資勝率が上がる

Contents

投資で一番大切な20の教え 要約

5. リスクを理解する

リスクとは、将来起きることよりも、起こりうることの方が多いという意味である。

エルロイ・ディムソン(ロンドン・ビジネス・スクール教授)

投資とは?

投資をひとことで言い表すとすれば、「未来に対処すること」である。

価格が上がりそうな資産を見つけることはそれほど難しいことではない。

だが、積極的にリスクへの対処を行っていなければ、長く成功する見込みは薄い。

リスクに対処するには、

・ リスクを理解し

・ リスクが高まったときにしっかり認識すること

・ 最後に、リスクをコントロールすること

リスクについては、非常に複雑かつ重要な問題である。

リスク評価の重要性

リスク評価が、「投資プロセスにおいて非常に重要な要素である」と言う背景には3つの理由がある。

1. 投資を検討する際に、

・ まずリスクがどれくらいで、

・ 自分がその絶対量を許容できるかどうかについて

判断を下す必要があるから

人は、生来リスクを避けたがるため、リスクが大きい状況よりも小さい状況を選びたがる。

そのうえで、リスクがどれくらいあり、それを許容できるか判断をする

2. 投資を検討する際に、

・ 潜在的なリターンだけでなく、

・ 付随するリスクも

考慮する必要があるから

投資家は、リスクを嫌う。

そのため、追加的なリスクを許容するうえで、高めの予想リターンを求める。

投資家は、そのリスクに見合ったリターンがあるかどうかを判断する。

その際に、リターンだけ目を向けても、この判断はできない。

だから、同時にリスクも評価する必要がある。

3. 投資成績を考える際に、

・ リターンそのものだけでなく、

・ 付随したリスクについても

評価する必要があるから

そのリターンをもたらしたものはなんだったのだろうか?

安全な資産だったのか、それともリスクの高い資産だったのか。

基盤のしっかりした大手企業か、不安定な中小企業だったのか。

おおよその「リスク調整後のリターン」を知る必要がある。

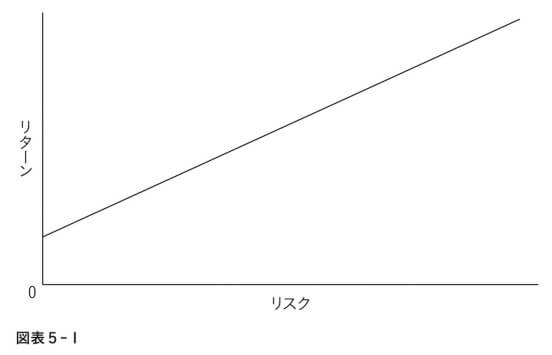

図表5-1は、リスクとリターンの関係を示したものである。

リスクとリターンの間に正の相関関係があることが分かる。

市場では、リスクの高い資産で、より高いリターンが生み出されるように価格が調整される。

従来のリスク-リターン図の問題点

図表5-1は、分かりやすさという点では優れている。

しかし、多くの人が、この図表5-1によって間違った判断を下し、痛い目にあっている。

「リスクのより高い投資は、より高いリターンをもたらす。

もっと儲けたければ、もっとリスクをとることだ。」

リスクの高い資産を高いリターンの源としてあてにすることはありえない。

なぜなら、リスクの高い資産が確実に(100%)高いリターンを生み出すというなら、その資産は高リスクとはいえないからだ。

厳密にいうならば、

「よりリスクの高い資産は、資本をひきつけるために、

・ より高いリターンの見込み、

・ またはより高い公約リターン、

・ もしくは、高い期待リターン

を提示しなくてはならない。」

しかし、こうした高リターンの見通しが実現する必然性はない。

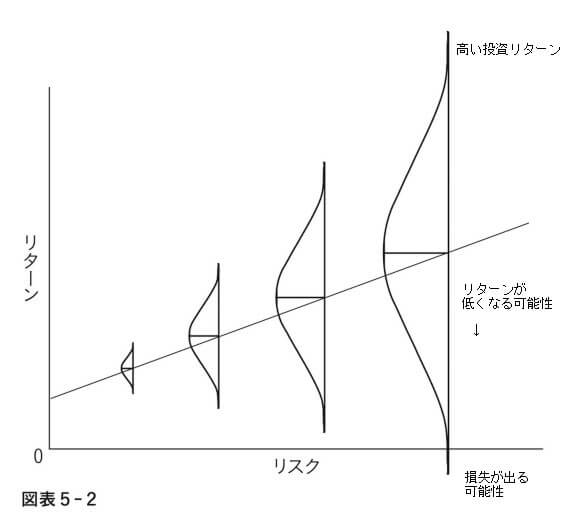

リスクが高い投資というのは、先行きがより不確かな投資のことだ。

つまり、リターンの確率分布の幅が広い。

リスクの高い投資には以下の3つが伴う(図5-2参考)

・ 高い期待リターン

・ リターンが低くなる可能性

・ 場合によっては損失が出る可能性

従来のリスク-リターンの図(図表5-1)は一見正しいように見える。

しかし、図表5-1は、先行きの不確かさについて全く示していない。

一方で、私の手を加えた図表5-2は、

・ リスクとリターンの正の相関関係

・ リターンの先行き不確実さ

・ リスク増大時に損失の出る可能性

をも示している。

「リスク」とは、資金を失う可能性のこと

次になすべき重要なことは、「リスクの定義づけ」である。

金融理論では、リスクはボラティリティ(価格の変動性)と厳密に定義されている。

しかし、私は、「リスクは価格の変動性」だとの定義づけに異議を唱える。

たとえば、価格変動が大きい投資ほど、高いリターンを提供するような市場が価格を形成するとしよう。

だとすれば、価格の変動性とリターンの相関性を求める人がいるはずだが、誰もいない。

ほとんどの投資家が気にしているリスクは、価格の変動性よりも

・ 資金を失ったり

・ リターンが許容できないほど低くなったり

することだ。

う~ん、価格が乱高下するかもしれないから、株は買わない!

と誰も言わない。

したがって、投資家が目標価格や予想リターンを設定する際に、ボラティリティをリスクとして織り込んでいるとは考えられえない。

ここで断言しよう。

「リスク」とは、何よりもまず、資金を失う可能性のことである。

他にも投資のリスクは、さまざまな形で現れる。

一部の投資家にとってリスクになる、ほかの投資家には影響がないケースも多い。

✔ 目標を達成できないリスク

✔ アンダーパフォーマンスのリスク

✔ キャリア・リスク

✔ 型からはみ出すことによるリスク

✔ 非流動性のリスク

✔ 目標を達成できないリスク

投資家のニーズはそれぞれ異なっており、各投資家にとって、そのニーズが満たせないことはリスクとなる。

例えば、年6%のリターンを得たとすると

・ 定年退職した人。年4%リターンを目指せばいいので6%は上出来。

・ 年金基金。年8%目指しているので6%ではダメ

このように、個人的、主観的なリスクとなる。

よって、一部の投資家にはリスクでも、ほかの投資家には無リスクかもしれない。

✔ アンダーパフォーマンスのリスク

アンダーパフォームとは、投資成績がベンチマーク(ダウ平均やS&P500)を下回ることである。

例えば、こんな場合にはアンダーパフォームする可能性がある。

・ 投資マネージャーが、よい成績を残すためインデックスと連動させない「攻め」の運用する

・ 優れた投資家は、自身の採用する投資アプローチに固執する

また、バブル期には「リスクをとらないせいでブームに乗り遅れるリスク」が生じる。

しかし、規律ある投資家はこのリスクを許容している。

たとえば、1999年ハイテク株バブル時。

世界一の投資家 ウォーレン・バフェットは、アンダーパフォームしている。

これは、ハイテク株バブルの波に乗ることを拒絶した強い意志の表れである。

✔ キャリア・リスク

投資家からお金を預かって運用する者、お金を出す投資家の間で生じるリスク。

投資マネージャーは、たくさんの利益を上げることにはあまり関心がない。

なぜなら、そんなことをしても、自分の分け前が増えないからだ。(評価されにくい)

逆に、投資マネージャーが職を失うほどの損失には強い恐怖心を抱く。

つまり、投資マネージャーにとって自分の居場所を危うくするようなリスクを冒す価値はないのだ。

✔ 型からはみ出すことによるリスク

周りと違う行動をすることによるリスク。

投資マネージャーは、平均的なパフォーマンスを目指す。

なぜなら、他人と違う行動をすることで、失敗してクビになることを避けたいからだ。

このリスクの懸念から、多くの投資家はすぐれた投資成績を上げれずにいる。

一方で、他とは違うことをする勇気がある者は、型破りな投資を行い優れたリターンを得る。

✔ 非流動性のリスク

必要なときに妥当な価格で現金化できないリスク。

たとえば、

・ 3か月後の手術代がいる

・ 1年後に家を買う予定

近い将来に出費の予定のある投資家は、その日までに現金化が難しそうな投資をすることができない。

損失の出るリスクが生じるとき

ここでは、損失の出るリスクが、どのような場合に生じるか見てみよう。

1. 損失リスクは、必ずしも脆弱なファンダメンタルズから生じるものではない

2. マクロ環境が悪くなくてもリスクは生じる

1. 損失リスクは、必ずしも脆弱なファンダメンタルズから生じるものではない

一流企業ではないなどファンダメンタルズが優良でない資産でも、

・ 十分に安い価格買えば、

・ 大きな利益を生む

可能性がある。

2. マクロ環境が悪くなくてもリスクは生じる

傲慢さ、リスクに対する無理解と無配慮。

ちょっとしたマイナス材料が加わるだけで大きな混乱が起きる可能性がある。

ポートフェリオを組む際に、しっかり時間と労力をかけないとこのようなリスクを抱えることになる。

リスクは、

・ 楽観すぎる心理

・ それにともなう行き過ぎた価格

となって現れる。

また、投資家は、

・ 刺激的な筋書きや市場の活況

・ 高い潜在リターン

の両者を結び付けて考える傾向にある。

人々の熱狂によって持ち上げられた資産は、

・ 高いリターンを提供する可能性

・ 低いリターンと損失の可能性

その両方をもたらす。

バリュー投資家は、

・ 本質的価値を大幅に下回る価格で資産を買えば

・ 高いリターンと低リスクの両立が可能

という。

悪いイメージなどで売りたたかれている証券は、強気相場でも大きなリターンをもたらすことはほとんどない。

しかし、平均的に優れたパフォーマンスを演じる。

このような安売り銘柄の最大のリスクは、超強気相場ですらベンチマークを下回る可能性があることだ。

リスクは数値化できない

投資家は、どのやってリスクの大きさを測るのだろうか?

私の結論は、以下である。

未来に起こりうるリスクのほとんどは主観的で、見えにくく、定量化(数値化)できないのである。

1. リスクは、予想でしかないこと

2. リスクは数値化できないこと

3. リスクは見た目で分からないこと

1. リスクは、予想でしかないこと

高い教養とスキルに基づいた将来の予想でも、予想は予想でしかない。

2. リスクは数値化できないこと

リスクを数値化する基準は存在しない。

ある投資について、ある者は高リスクといい、またある者は低リスクという。

リスクに対する考え方やとらえ方は、各人異なる。

投資のリスクを表す数字について全員の意見が一致することはない。

さまざまな種類の投資と損失リスクとの関係はまったく特定できず、また状況に応じてめまぐるしく変化するものであるため、明確に数式化することなどできない。

引用 証券分析 ベンジャミン・グレアム デビッド・ドット著 より

リスクとリターンに関する判断が、コンピューターに一任できないと私は考える。

3. リスクは見た目で分からないこと

繰り返し起こる出来事が、また起きるなど常識的な材料は織り込みやすい。

一方で、ごくまれにしか起きない出来事は考えにくい。

投資は、非常にまれにしか起きない深刻なリスクに弱い。

このことは、投資が実態よりも安全に見えている可能性がある。

では、どうやってリスクに対処すればよいのか?

ほかのことも考慮するが、優れた投資家が判断を下す要因は大きく2つ。

1. 本質的価値の安定性と信頼性

2. 価格と本質的価値の関係性

最近では、「バリュー・アット・リスク(VaR)」などコンピューターモデルを導入して、リスク評価することも行われている。

しかし、優れた投資家の主観的な判断に等しい成果を、コンピューターモデルが上げることはできないと私は考える。

なぜなら、入力した数値以上のことが分からないからだ。(リスクは主観的なものもある)

リスク調整後リターンについて何らかの客観的な指標を求めるならば、シャープ・レシオに注目するぐらいしかない。

シャープ・レシオとは

この数値が高いほどリスクを取ったことによって得られた超過リターンが高いこと(効率よく収益が得られたこと)を意味します。

たとえば、投資信託Aと投資信託Bがあるとする。

| 利回り | ポートフェリオリスク | 無リスクの資産の利回り | |

| 投資信託A | 12% | 5% | 2% |

| 投資信託B | 14% | 10% | 2% |

投資信託Aのシャープ・レシオ =(12-2)÷5 = 2.0

同Bのシャープ・レシオ =(14-2)÷10 = 1.2

となることから、Aの方が効率的な運用ができていると考えられます。

引用 SMBC日興証券 初めてでもわかりやすい用語集 シャープ・レシオ より

※一部改変

シャープ・レシオは、ある程度の合理性を持っており、今ある中では間違いなく最良の指標である。

しかし、シャープ・レシオは損失の可能性をはっきりと示すものではない。

不動産や会社まるごと1社など市場で価格の付きにくいものに関しては、リスク調整後のリターンを客観的に示す指標はない。

投資では、まれにしか起きない出来事も考える必要がある

長年考えた結果、投資リスクについて、私は以下のことに気づいた。

・ 主観的で見えにくく

・ 定量化できない

・ 過去の実績についてもせいぜい推計することぐらいしかできない

たとえば、100ドルで何か買い、1年後に200ドルで売った(100ドル儲かった)としよう。

・ 現実(損していない)にはならなかったが、高リスク?

・ 実は目に見えない大きな不安要素があり、高リスク?

逆に、100ドルで何か買い、50ドルで売る(50ドル損した)は、リスクが高かったのか?

この疑問の答えは、

「何かが起こったという事実は、起きるべくして起きたのを意味しない」

「何かが起きなかったという事実は、起きる可能性が低かったという意味するものではない」

ナシーブ・ニコラス・タレブは著書「まぐれ」で、

起きていた可能性はあるが実現しなかったことを「違った歴史」と表現する。

ここでは、「違った歴史」とリスクがどう関係しているか説明しよう。

市況が活況の時期。

最も高いリターンは、最も高いリスクをとった者によって達成されることが多い。

この場合、以下のどちらだったのだろう?

・ 相場を見越して高いリスクを取った知恵者

・ 猪突猛進型の人物で、結果オーライの愚か者

この世界において、間違った根拠に基づき、結果的に良い成績を上げてしまうケースはどれくらいあるのか?

ナシーブ・タレブが「運が良いだけの愚か者」と呼ぶ人々がいる。

短期間では、「運が良いだけの愚か者」と「有能な投資家」を見分けることははとても難しい。

問題は、投資が終わった後でも、それに付随していたリスクの大きさが分からないことだ。

成功した投資は、

・ 必然だったのか?

・ 100ある可能性でたまたまうまくいったのか?

失敗した投資は、

・ 必然だったのか?

・ 不運に見舞われただけだったのか?

投資家自身が、しっかりリスクの評価に取り組んだかも、難しい疑問だ。

引用 「投資で一番大切な20の教え」 第5章 顧客向けレター 「リスク」より

※ 読みやすくするために一部改変

先見の明があれば、

・ 将来に関するシナリオ、起こりそうな事態を思い浮かべ

・ どれが一番起こりやすいか大まかな確率分布

を頭に描くことができる。

予想される結果は、それぞれの状況が起きる確率によって、ウェイトづけすることで計算できる。

しかし、これらの確率や起きそうな事態も、妥当な予想だったとしても、あくまで可能性や傾向を知るにすぎない。

以下の言葉は、投資リスクについて知りうることの中でも特に重要な教訓である。

確率と結果の間には大きな違いがある。

いつだって起きそうなことは起きず、起きそうもないことが起こるのだ。

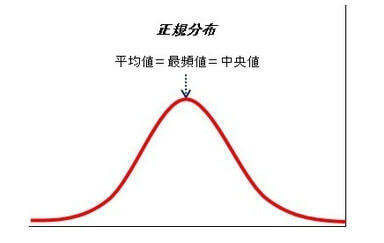

正規分布に話を進めよう。

投資家は未来の出来事に判断を下す必要がある。

その場合、以下を頭に描く。

・ 平均または期待値(平均的に起きそうなこと)

・ 中央値(50%の確率で、上または下になるような結果)

・ 最頻値(最も高い確率で起きること)

※ 出来事が起きる確率が最も高い部分が頂点。(平均値=最頻値=中央値)

左右に行くにしたがって起きる確率が低くなる曲線

(両端は「しっぽ」に似た形状から「テール」という)

例えば、機械で100㎝にカットすることを100万本作るとします。

切り終わった製品を並べてみると、100万本のうち、

・ ほとんどは機械で切るので100㎝でカットできます。(最頻値)

・ ごくまれに99㎝や98㎝で切れてしまうものも出てきます。(テール)

正規分布の説明はあまり細かくすると、要約の大事なところが分かりにくくなると考えました。

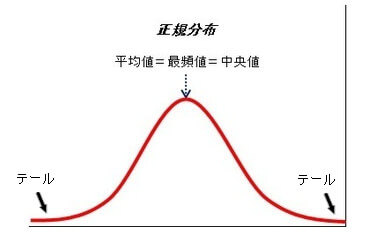

しかし、3つの中心的な期待(平均値、中央値、最頻値)を知るだけでは不十分だ。

その他に起こりうる事象と確率についても、頭に入れておかなければならない。

金融業界では「クオンツ」とも呼ばれる金融エンジニアが金融商品の開発と評価を主導してきた。

クオンツは将来の出来事が正規分布に従うと仮定してきた。

正規分布では、両端のテールに分布する事象(テール・イベント)はきわめてまれにしか発生しないことが前提となる。

投資の世界では、人は感情に駆られ極端な行動をとる傾向がある。

極端な行動によって、まれにしか起きないはずのテール・イベントが正規分布よりも高い確率で発生する。(ファット・テール)

近年の金融危機は、まず起きないであろうと思われた(ファット・テール)が次々と現実化した。

めったに発生しないテール・イベントをあまり考慮せず、正規分布に従うと仮定して開発された金融商品の数々。

それらの商品に投資していた者が、多くの場合、損をすることになった。

投資という複雑な世界では、単純化された誤った仮定が持ち込まれていないか注意する必要がある。

一方で、数学的な要素が入ると、眉唾もののものでも、しばしば過剰な説得力をもつときがある。

その場合、トラブルが生じる可能性は極めて大きくなる。

確率の話は、なじみがないととても難しく感じますよね。

でも、ここで大事なことは、

「テール・イベントでも、低確率とはいえ、起きる確率0%ではないこと」

よく起こりそうなことだけ頭に描くのではなく、めったに起きないことも頭に描いておく、そんな意味ですね。

将来起こりそうなことはたくさんあるが、現実になるのは1つだけ

投資パフォーマンスは、さまざまな要因の組み合わせが、現存するポートフェリオに降りかかった結果生じるものだ。

その要因とは、

・ 地政学要因

・ マクロ経済要因

・ 企業レベルの要因

・ テクニカル要因

・ 心理要因

将来起こる可能性のある出来事は、たくさんあるが、現実となるのは1つだけである。

1つだけ起こった出来事が、要因に影響し投資家のポートフェリオにマイナスに働くかもしれないし、プラスに働くかもしれない。

1つだけ現実となったシナリオ下でのポートフェリオのパフォーマンスを見る。

これだけでは、不十分だ。

起こりえた数多くの他のシナリオがあり、そのシナリオ下ではどのような結果となっていたか、全く分からないからだ。

3つの例を考えてみよう。

・ ポートフェリオE すべてのシナリオ99%耐えれるもの(損しない)

残り1%のシナリオが運悪く発生。損失が出る。

結果から判断すれば、損失が出ているから、この投資は高リスクに見える

・ ポートフェリオF 50%は勝つけど、50%は損失を出すもの

50%の確率で投資で勝った。

傍観者からは、投資に勝ったので、(負ける確率50%あったけど)低リスクに見える

・ ポートフェリオG 型破りなシナリオが実現したときのみ投資に勝つもの

ごくまれな型破りなシナリオが現実になり、投資に勝った。

この向こう見ずな賭けが、保守的で先見の明がある行為と誤解される可能性がある。

以上のように、リターンだけ見ても投資判断の質は分からないのだ。

リターンは、それを達成するためにとったリスクの量と相対比較して評価する必要がある。

リスクを評価できるのは、経験豊富で洗練された、二次的思考ができる者だけである。

リスクを理解することに関する私の結論

リスクを理解することに関する私の結論は以下の通りだ。

投資リスクは、事が起きる前には、また投資が完結したあとであっても、概して目に見えない。

これまでに発生した深刻な金融危機の多くは、リスクを予見し、管理することに失敗した結果、起きた。

その理由として、次のさまざまな要因が挙げられる。

・ リスクは未来にのみ存在するのであり、未来がどうなっているか正確に知ることは不可能だ。

過去にあらゆる状況で起こりえたことは多々あったはずだが、実際には1つのことしか起きない。

さまざまな展開がありえたという点がなおざりにされる。

・ リスクをとるかどうかという判断は、これまでに何度か繰り返されたパターンを考慮して決める。

多くの場合、パターンどおりのことが起きる。

時として、ありえないと思われた話が現実に起き、今までと全く違った事態が生じる。

・ 予測は過去の常識の枠内に立てられる傾向がある。

要するに、人はいつも未来が過去と同じようになると見込み、変化が生じる可能性を軽視する

・ 「最悪の場合の」予測が、実際に起きた状況はもっと悪かったということがしばしばある。

その「最悪」は、おそらく「過去に経験したなかで最悪」に言い換えられる。

・ リスクは不定期に訪れる。

リスクは、一時期に集中して訪れることもある。

不定期なリスクの波で、高いレバレッジを利かせている投資家の命運が尽きる可能性がつねにある。

・ 人は、まったく経験したことのないメカニズムを理解する自身の能力を過信する。

人間は、他の生物を違い、経験がなくても何か危険が起きることが分かることができる。

例えば、ストーブに触らなくてもストーブが熱いと分かること。

しかし、投資の強気相場においては、こうした機能が果たさなくなるようだ。

先にあるリスクよりも、新しく編み出された金融ツールを理解する能力を過信する傾向がある。

・ ほとんどの人はリスクをとることを主に金儲けに使っていること

より高いリスクを取れば、より高いリターンが得られると思わせる市場がある。

しかし、市場がいつもそう動くとは限らない。

リスクをとって報われない(リターンが得られない)とき、人はリスクとはどういうものか思い知らされる。

実際に使う

✔ 株式投資歴10年

✔ 2012年発売以来この本を熟読した者

✔ 5章に大いに感動し実践した者

5章の内容を実際に使っているとして紹介してみます。

特に、この第5章は、哲学的で、初めて聞くと、

この第5章の話は、なんだか分かったような、分からないような・・・

そんなことを思った覚えがあります。

第5章の話は、聞いてからウィスキーやワインのように、熟成させると効果が表れてくる類の話。

数年前に読んで、覚えていて、常に思考をし、熟成させた者の話だと思い、お付き合いいただければ幸いです。

5章の内容は分かったけど、明日からの投資でどう行動に落とし込もうかな?

そんな方の参考になれば幸いです。

インデックス投資とコロナ

結論としては、

「非常に確率が高いと思われる出来事でも、それ以外のシナリオもしっかり考えておく」

という話です。

なじみの深い「インデックス投資」と最近の大きな出来事「コロナ」で考えてみます。

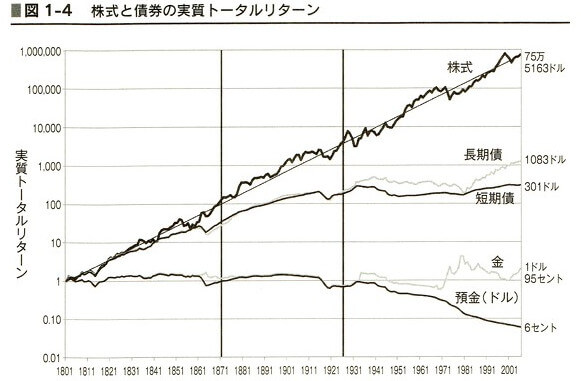

この図は大変有名なもので、過去200年の金融商品の商品別リターン。

パっと見て「株式のトータルリターンが大きい」ことが分かります。(預金はマイナス!)

インデックス投資でよく言われるのが、この図を見て、

世界(もしくは米国)の市場に連動した株式のインデックス投資を、長期運用すれば必ず勝てる!

世界経済はプラス成長。

今後も株式はトータルリターンは右肩上がり!

この主張は、正規分布で言えば、「最頻値」、つまり最も確率が高いと考えられます。

一方で、世界で流行した「コロナウィルス」。

ごくまれにしか起きない「テール」イベントの可能性が高い。

なぜなら、

・ コロナ流行前に、ここまで流行すると警鐘を鳴らした専門家すらいなかった。

・ 近年のグローバル化の波において、世界的疫病の危険性を指摘した者はいない

・ そういった類の報道はあったにしても、大きく取り上げられていない

世界中の投資家にとって、コロナはまさに思わぬところから「不意打ち」を受けました。

もし仮に、

・ コロナが致死率99%の病気。

かかったら間違いなく死ぬ病気(エボラ出血熱のような)

・ 第1の流行終息前に、第2、第3のコロナが来る

・ とんでもない変異種となり人類が手に負えなくなる

世界はもっと大混乱になり、世界中の人口は激減したかもしれない。

最も高い確率と思われた株式の高いトータルリターンも、露と消えたかもしれません。

しかし、3つの中心的な期待(平均値、中央値、最頻値)を知るだけでは不十分だ。

その他に起こりうる事象と確率についても、頭に入れておかなければならない。

しかし、引用のように、ごくまれに起きるイベントを全部頭に入れておくのは不可能です。

結論としては、

・ 過去200年の株のトータルリターンが高いという高確率と思われることも

・ コロナのような、稀に起きる「テールイベント」で足元をすくわれる可能性もある

・ 稀といいながら、投資の世界ではけっこう悪いサプライズは起きる

この5章を読む限り、

「200年の株のトータルリターンが高い!株に投資だ!」

だけでは、ダメだってことになります。

分かりやすく言えば、

「もっといろいろ考えろ」

となります。

現実的な対処としては、

・ 株のトータルリターンは高く、高確率である

・ 一方で、そうではないシナリオも十分ありえる

・ 上がろうが下がろうが対処できるように準備しておく

私もそうでしたが、投資初心者ですと、投資経験不足でこの図を表面的にしかとらえることができないです。

この図を眺めていると、

え!インデックス投資をやらないのは損じゃん!

って気持ちになります。(私もそうでした)

しかし、投資の世界で長く生きていくには、そのような短絡的な思考だけでなく、もう一歩踏み込んだ思考や想像力が要ります。

そんなこと、どうせ滅多に起きないでしょ?

と放置したり、準備不足は投資の世界では命取りになる。

短い言葉ですが、以下の言葉は本当に深い意味を持ちます。

投資リスクは、事が起きる前には、また投資が完結したあとであっても、概して目に見えない。

これまでに発生した深刻な金融危機の多くは、リスクを予見し、管理することに失敗した結果、起きた。

確率と結果の間には大きな違いがある。

いつだって起きそうなことは起きず、起きそうもないことが起こるのだ。

まとめ

いかがでしょう?

まとめてみます。

5. リスクを理解する

リスクを理解することに関する私の結論

投資リスクは、事が起きる前には、また投資が完結したあとであっても、概して目に見えない。

これまでに発生した深刻な金融危機の多くは、リスクを予見し、管理することに失敗した結果、起きた。

理由

・ リスクは未来に存在し、未来を正確に知ることは不可能だから

・ 時としてありえないと思われたことも起きるから

・ 予測の範囲が、過去の常識の枠内とせまいから

・ 「最悪の事態」が、「過去に経験した中で」と軽く見積もるから

・ リスクは不定期に訪れるから

・ 人は自分の能力を過信するから

よろしければ、どうぞ。