この記事は、『株式投資第4版』(ジェレミー・シーゲル著)の要約記事です。

シーゲルは、データを基にした緻密な分析で、「株式投資の世界的権威」として有名。

内容としては、「第5章 株式と債券の利回りに与える税金の影響」です。

結論としては、「税金は高い。株式投資をするなら、税金対策をしっかりせよ」です。

この記事でわかること

- 株式投資における税金の影響がとても大きいこと

- キャピタルゲイン税と配当税の歴史

- 税金の面では、株式の方が債券より有利なこと

この記事を書いたひと

- 国内外株式投資、インデックス投資

- 【現役】株式投資歴11年

- 「株式投資第4版」愛読者

難しく感じると言われる投資本ですが、「結論」を読むだけで大丈夫。

本書は、さまざまなデータが出てくるため、とっつきにくい。

しかし、この本が言いたいことは一つ。

「それでも株式が最高の投資先だ!」(本書の帯より)という結論。

「株式投資第4版」は、図・表が多く、難しく感じる本。

そこで、図や表を見なくても、結論が分かるように要約しました。

Contents

要約

結論

- 金融資産の利回りを最大限に高めるため、税金対策は重要

- 税金の面では、株式は、債券より有利である

- 近年、上場企業も自社株買いを行うなど、株式有利の流れは変わらない

この世で確かなものは、死と税金だけである

ベンジャミン・フランクリン

課税する権力は、破壊する権力に通ずる

ジョン・マーシャル

すべての長期投資家にとって目的はただ一つ 税引き後の実質トータルリターンを最大にすることだ

ジョン・テンプルトン

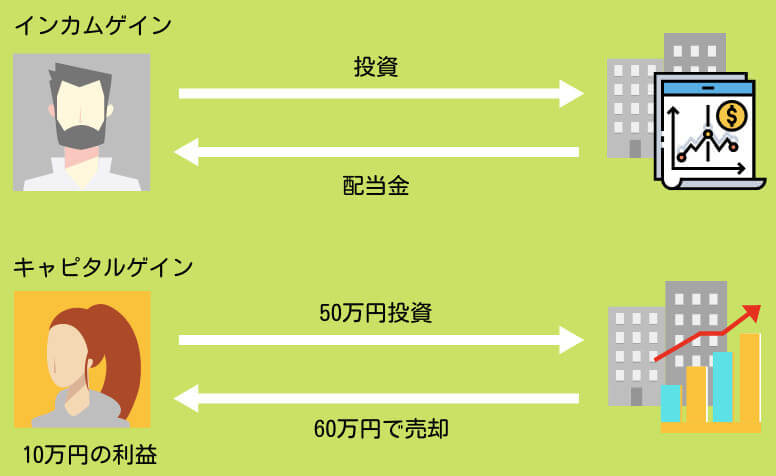

【解説】インカムゲインとキャピタルゲインとは?

※ 言葉の解説です。

すでにご存じの方は、読み飛ばしてください。

インカムゲインとは、株式や債券などの資産を保有中に得られる収益のことです。

例えば、株式では配当金、債券では利子、不動産では賃貸することにより得られる家賃収入がインカムゲインに当たり、それら資産を保有し続けることで、継続的な収入を期待することができます。

引用 SMBC証券 「インカムゲイン」

キャピタルゲインとは、株式や債券など、保有している資産を売却することによって得られる売買差益のことです。

例えば、株価30万円で購入した株式が、35万円になったときに売却した場合、差額5万円(手数料・税金を除く)がキャピタルゲインになります。

引用 SMBC証券 「キャピタルゲイン」

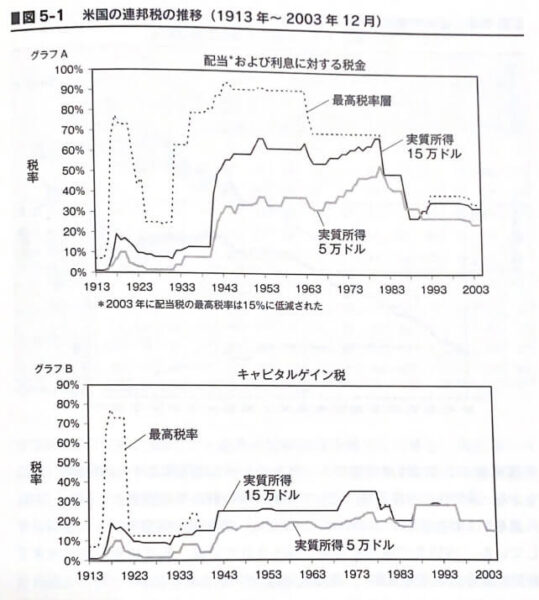

インカムゲインとキャピタルゲインに対する課税の歴史

1930~2003年の期間、おおむねキャピタルゲイン税率は、配当税率より低かった。

図5-1は、インカムゲインとキャピタルゲインの推移(1913年~2003年12月)を表したもの。

キャピタルゲインの税率が、極めて低いことが分かる。(税率30%台)

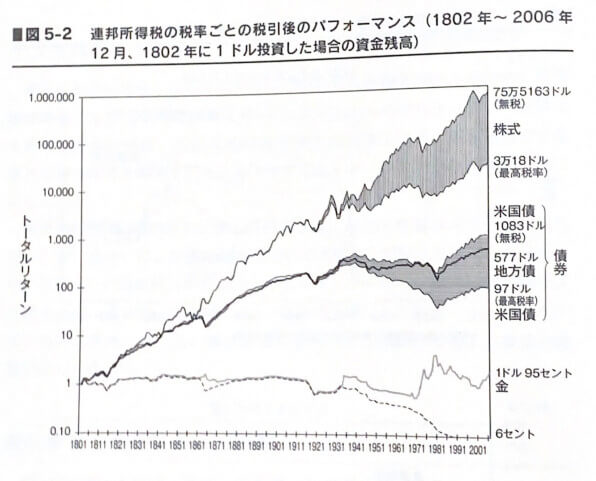

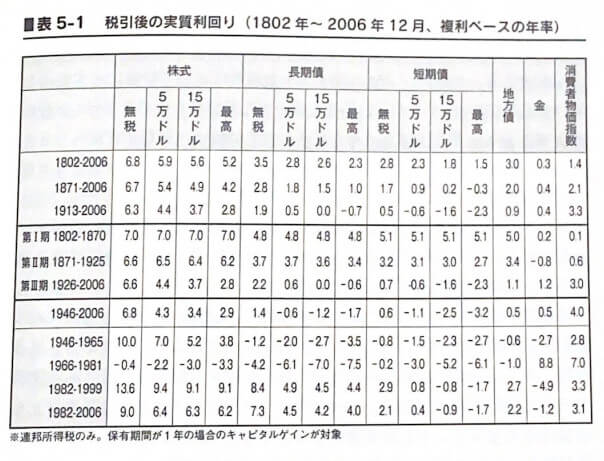

税引き後トータル・リターン指数

※ 本章では、連邦税のみを考慮する。(地方税、相続税は考慮しない)

図5-2、表5-1は、税引後の実質利回りを表している。

ポイントは、

- 税引前と税引後の利回りを比較すると、その差が極めて大きいこと

- 税金を考慮すると、株式の利回りが大きくガクンと減ること

- 課税により影響が大きいのは、株式よりも債券のほう

図5-2より、税引前と税引後の実質トータルリターンを比較してみる。

| 税引前 | 75万5,163ドル |

| 税引後 | 3万18ドル |

投資家は、75万5,163ドルのリターンがあっても、税金を払うことで、3万18ドルにまで減ってしまう。

つまり、72万5,145ドルもの税金を払う。(75万5,163-3万18=72万5,145)

債券の至っては、税金を考慮すると、低い利回りどころかマイナス(投資で損する)に、転じる場面もある。(表5-1)

キャピタルゲイン課税を繰り延べる利点

キャピタルゲイン税は、資産が売却されたときだけ支払う必要がある。

キャピタルゲイン税は、資産を売却をしなければ、いつまでも税金を払う必要はない。

そのため、実効税率は配当税よりも低くなる。

キャピタルゲイン税は、資産を売却しなければ、年々課税を繰り延べることができる。

配当税は、配当を受け取るたびに税金を払う必要がある。(年1~2回)

キャピタルゲイン税の配当に対する優位性を、私は「繰り延べ効果」と呼んでいる。

例として、2つの投資を考える。

| 税引前の利回り | 税引き後の利回り | |

| 配当によって10%の利回り | 10% | 年8.5%(-1.5%) |

| (30年後に売却) キャピタルゲインによって10%の利回り | 10% | 年9.41%(-0.59%) |

以上のように、キャピタルゲイン税は、配当に比べてみると、税引後の利回りが高い。

こうした観点からも、投資家が配当よりもキャピタルゲインを好むのは当然である。

しかし、これは不幸なことである。

なぜなら、配当を支払う株式は、配当を支払わない株式(無配当)よりも利回りが高いからだ。

(詳しくは9章にて)

インフレとキャピタルゲイン税

キャピタルゲインの利回りの観点から、インフレは、投資家にダメージを与える。

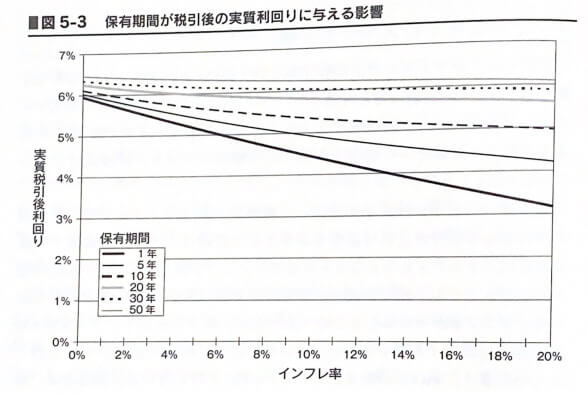

図5-3は、保有期間とインフレ率の変化に伴い、税引後の実質利回りがどのように推移するかを示したものだ。

ポイントは、

- 実質利回りを考えるうえで、インフレは無視できないほど大きいもの

- インフレの影響は、保有期間が短いほど(短期売買)大きくなる

- 短期で売買しない長期投資家にとっても、インフレは無視できない

キャピタルゲイン税に、何らかのインフレ調整措置を導入しようとする動きがあった。

しかし、立法化されるに至っていない。

株式投資家に有利な税制

近年、株式に対する税制が投資家にとって非常に有利になってきている。

具体的には、以下の3点。

有利になった3点

- 配当およびキャピタルゲインに対する税率が、低くなったこと

- インフレ率の低下により、キャピタルゲイン税が低くなったこと

- キャピタルゲインへ移行。税金の繰り延べができること

配当およびキャピタルゲインに対する税率が、低くなったこと

キャピタルゲイン税は、1978年には最高税率35%。

しかし、2003年には税率15%にまで引き下げられた。

インフレ率の低下により、キャピタルゲイン税が低くなったこと

税法は、インフレを考慮していない。

そのため、インフレは、キャピタルゲインにとって実質的には税金となる。

しかし、インフレ率は、2007年には2~3%と低下。

低いインフレ率のおかげで、キャピタルゲイン税は低くなっている。

一方、配当税は、直接はインフレの影響を受けない。

キャピタルゲインへ移行。税金の繰り延べができること

かつて企業は、多くの配当金を支払ってきた。

しかし、配当を支払うより、自社株を買い戻す企業が増えた。

なぜなら、より多くのキャピタルゲインを生み出せるからだ。

その結果、配当利回りは、1980年まで5%だったが、2007年には2%まで低下。

以上3点のような要因によって、過去30年にわたる株式の実質税引後利回りは、年率2%以上押し上げられた。

課税繰り延べ口座における株式と債券

投資家にとって最適な選択は、株式を課税繰り延べ口座で保有することだ。

ただし、短期で頻繁に売買しなれば。

しかし、短期的な価格変動を嫌う投資家は多い。

むしろ、長期運用のために、株式を退職口座で保有したほうが、気が楽かもしれない。

なぜなら、短期的な損失を気にしないで済むからである。

退職口座

「個人退職口座」ともいう。

アメリカの個人年金制度。(課税に優遇措置がある)

補足

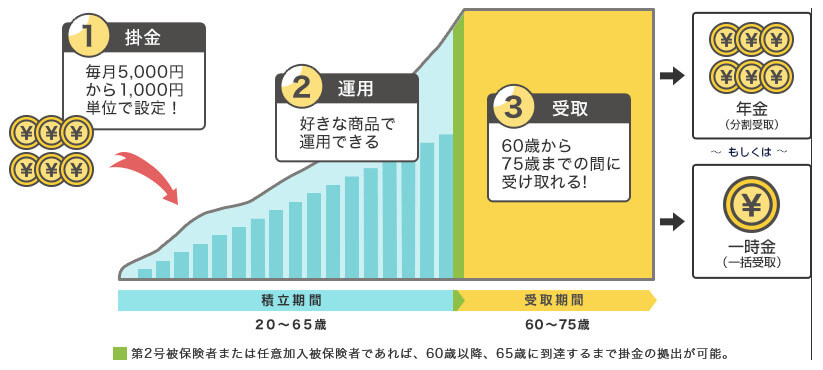

退職口座は、日本の個人型確定拠出年金iDeCo(イデコ)と置き換えると分かりやすいです。

図は、イデコの仕組みです。

ここで大事なのは、イデコにおいて実際にお金の受け取りができるのは、最短で60歳。

イデコの大きな特徴は、

- 税制で大変優遇される

- そのかわり、60歳までお金を引き出せない

つまり、20~60歳までの間、いくら損失を気にしたとしても、どうせお金を引き出すことができない。

だから、短期的な損失が気にならないということ。

結論

結論

- 金融資産の利回りを最大限に高めるため、税金対策は重要

- 税金の面では、株式は、債券より有利である

- 近年、上場企業も自社株買いを行うなど、株式有利の流れは変わらない

まとめ

この記事では、株式投資第4版 「第5章 株式と債券の利回りに与える税金の影響」を要約しました。

株式投資において、税金の影響が極めて大きいこと。

せっかく大きく利益をあげることができたとしても、税金対策をしないとゴソッと税金でもっていかれます。

また、税金の面でも、株式投資のほうが債券投資より有利。

株式投資をするなら、投資家は税金に関してかなり敏感になっておく必要があります。

私は投資関連本を多く読んでいます。

本書以外でもよく税金や売買手数料の話は、頻繁に出てきますが、結論はどれも同じ。

すなわち、「投資家が思っている以上に税金は高い」。