インデックス投資っていいって聞くけど、何が優れているの?

この本って有名らしいけど、どんな感じなんだろう?

インデックス投資で、なんかいい本ってないかな?

このような悩みはありませんか?

この記事でわかること

- 「インデックス投資は勝者のゲーム」3つのよい点と悪い点

- 全20章 要約

- 「インデックス投資は勝者のゲーム」を実際に行動する

この記事の信頼性

- インデックス投資を10年ほど実際に行っている人が書いた記事

- 要約は、本書に忠実に行っています

- バンガード創業者にして、インデックス投資の生みの親 「ジョン・C・ボーグル」のお言葉です

この記事を書いたひと

- 株式投資歴10年。国内外個別株

- 投資信託歴9年。インデックス投資

- 投信毎月積立をしている

インデックス投資は、とても人気のある投資方法です。

- 仕組みが分かりやすい

- 簡単

- 手間がかからない

だけど「高い確率で、一定の成果が期待できる」からです。

特に、「銘柄選択のリスク」は避けることができます。

しかし、「投資」である以上、勝ち続けるには、一定のレベルの勉強は必要となります。

「自分が何に投資ているか理解していない」

「自分のやっていることが分かっていない」

は投資の世界では、最も危険な行為だからです。

そこでこの記事では、「インデックス投資は勝者のゲーム」の書評と要約を紹介します。

著者 ジョン・C・ボーグルは、「インデックス投資の生みの親」です。

ジョン・C・ボーグル

ジョン・クリフトン・“ジャック”・ボーグル

バンガードグループの創業者で元会長。

バンガードを、運用資産額が5兆ドルを超える世界最大の投信会社に育て上げた。

「インデックス・ファンドの父」とも呼ばれている。

2019年 食道がんのため、死去 90歳

本自体が名著であると同時に「生みの親」の書いたことに1度は目を通すことは、インデックス投資家にとって有益だと考えたからです。

よく読んでいくと「インデックス投資だけの話」ではなく、「投資全般に有用な話」となっています。

定期的に何度も読み返すことで、「インデックス投資」よりさらに上の「投資全般」のレベルアップにつながります。

この記事で参考になる方は以下の方です。

- インデックス投資を1から学びたい方

- なぜインデックス投資が有効なのか再確認したい方

- 偉大な投資家の投資哲学を学びたい方

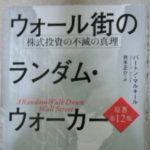

インデックス投資の名著として名高い「ウォール街のランダムウォーカー」も紹介させていただきました。

ご興味がある方はご覧ください。

-

Contents

- 1 「インデックス投資は勝者のゲーム」 書評 良い点

- 2 「インデックス投資は勝者のゲーム」 書評 悪い点

- 3 『インデックス投資は、勝者のゲーム』 要約

- 3.1 記念すべき第10版に向けての序文 勝者のゲームを敗者のゲームにしてはならない

- 3.2 第1章 寓話 ゴッドロックス家の人々

- 3.3 第2章 根拠ある熱狂 -株主の利益は企業の利益と一致しなけばならないー

- 3.4 第3章 企業の賭けろ -簡潔にして勝て、オッカムのカミソリを頼りにしろー

- 3.5 第4章 どうしてほとんどの投資家は勝者のゲームを敗者のゲームにしてしまうのか -簡単な計算という冷徹なルールー

- 3.6 第5章 もっともコストの低いファンドに集中せよ ー資産運用会社の取り分が増えれば、それだけ投資家が手にするものは減るー

- 3.7 第6章 配当は投資家の最良の友なのか ーだが、投資信託はあまりに多くの配当をかすめ取っているー

- 3.8 第7章 大いなる幻想 ーうわぉー、投資信託が公表しているリターンを投資家が手にすることはめったにないー

- 3.9 第8章 税金もコストである ー必要以上に国に支払うことはないー

- 3.10 第9章 良き時代はもはや続かない ー株式市場も債券市場もリターンが下がるという前提で計画を立てるのが賢明ー

- 3.11 第10章 長期的な勝者を選択する ー針を探すな、枯れ草を買えー

- 3.12 第11章 「平均回帰」 -昨日の勝者は明日の敗者-

- 3.13 第12章 ファンドを選ぶためにアドバイスを求めるのか -転ばぬ先の杖-

- 3.14 第13章 簡潔さと倹約の王から利益を守る -株式市場に連動するコストの安い伝統的なインデックスファンドを保有せよー

- 3.15 第14章 債券ファンド -ここでも簡単な計算という冷徹なルールが支配するー

- 3.16 第15章 ETF -トレーダーのおもちゃ?-

- 3.17 第16章 インデックスファンドが市場に勝つことを保証する -新しいパラダイムー

- 3.18 第17章 ベンジャミン・グレアムならインデックス運用をどう考えただろうか -バフェットはインデックスファンドを支持するグレアム氏を支持している-

- 3.19 第18章 アセットアロケーション その1 株と債券 投資を始めるとき、資産を積み上げるとき、そして引退するとき

- 3.20 第19章 アセットアロケーション その2 引退後の投資とあらかじめアセットアロケーションされているファンド

- 3.21 第20章 時間という試練に耐える得る投資アドバイス ベンジャミン・フランクリンとのチャネリング

- 4 「インデックス投資は勝者のゲーム」を行動に落とし込む

- 5 ●まとめ

「ウォール街のランダム・ウォーカー原著第12版 株式投資の不滅の真理」を株教育に使う

Contents1 ●この本は読むべき本?2 ●結論として3 ●よい点を3つにまとめてみました3.1 インデックス投信をいろいろな視点から良さを解説3.2 内容は多岐にわたるが結論は一緒3.3 難しく ...

続きを見る

本記事をご覧いただくメリット

- 要約を読むことで、「インデックス投資の有用性」を再確認できる

- 下げ相場でも狼狽することのない、ブレない「投資の軸」を得ることができます

- インデックス投資の生みの親の声を、短時間で目を通せる(本読むより早い)

「インデックス投資は勝者のゲーム」 書評 良い点

3つの良い点

1. 主張が分かりやすいこと

2. インデックス投資だけでなく、投資全体に有効な本であること

3. 他の有名投資家の言葉もしっかり掲載していること

【よい点1】主張が分かりやすいこと

ポイント

市場全体のポートフィリオを有するファンドを取得し、永遠に持ち続けること!

本の表紙にドンと書いてあります。

主張がシンプルであること、本書は20章ありますが、同じ主張の繰り返すからです。

詳しくは、後述する『要約』をごらんいただければ分かると思います。

20章にわたり、投資全般に有用なことに触れています。

ほとんどの章の結論は『市場全体のポートフィリオを有するファンドを取得し、永遠に持ち続けること!』です。

【よい点2】 インデックス投資だけでなく、投資全体に有効な本であること

「コスト」「平均回帰」「アセットアロケーション」の話は、「インデックス投資」だけでなく、「個別株投資」にも当てはまる話だからです。

※「平均回帰」とは、物事は、どんなに上下しようが、すべて平均値へと戻っていくという話です。(詳しくは要約で)

10年ほど「個別株投資」をしている私の経験からも言えます。

投資関連本を読めば、「コスト」「平均回帰」「アセットアロケーション」の話はよく出てきます。

私も最初の通読では、「インデックス投資の話」と読んでいました。

実は本書の最初の方で、「投資全般に有効です」って著者が言っています。(サラッと)

1度の通読だけでなく、何度か読んでみると気づきます。

「インデックス投資だけの話」と思わず「投資全般に有用な話」の本と読んでいただくことをおススメします。

全体として、投資リターンの数字を含め堅実な内容という印象です。

第18章、第19章では、資産配分について『アセットアロケーション』についても詳細に触れています。

その中でも、株式と債券を50:50の比率で保有することを勧めています。

将来は何があるか分からない前提に立てば、極めて現実的な比率。多少、「保守的」すぎるくらいに見えます。

「インデックス投資の生みの親」でも、インデックス投資100%を勧めないあたりはさすがだなと感じます。

そのような「堅実さ」が、投資全般に有用だと感じさせます。

【よい点3】 他の有名投資家の言葉もしっかり掲載していること

他の有名投資家の言葉を乗せることで、信用の担保に成功しています。

各章の終わりに『私の言葉だけを信用する必要はない』と題したコラムを掲載。

内容としては、有名な投資家をはじめとしたさまざまな人の言葉で、その章の内容を肯定する形となっています。

著者 ジョン・C・ボーグルさんは「インデックス投資」の生みの親。

その方が、「インデックス投資最高!」と連呼しても信用してもらうのは難しい。

ラーメン屋の店主が、「うちのラーメンは世界一!」と連呼するようなもの?

そのあたりを、しっかり理解されているので、各章の終わりに他の有名投資家の言葉を掲載しています。

言い方悪いですが、

「生みの親の独りよがりではなく、本当に他の投資家も認めてるんだ!」

と理解できます。

現在の「インデックス投資」の人気ぶりからも、その素晴らしさは証明されていますよね。

「インデックス投資は勝者のゲーム」 書評 悪い点

3つの悪い点

1. 難しいこと

2. 冗長であること

3. アメリカ一辺倒を勧めていること

【悪い点1】難しいこと

読んでみると、内容も文章表現も難しいと感じるからです。

読んでいて疲れます。決して読みやすいという本ではない。

・ 文章表現も硬く、日本語訳も読みにくい

・ ある程度の投資経験がないと内容が理解できない

・ よく読むと投資全般に書かれているので、これまた投資経験がないと理解できない

例えば、「アセットアロケーション」という言葉。

何の説明もなしにポンと出てきたりします。

(大まかな資産配分のことを、「アセットアロケーション」といいます。)

【悪い点2】冗長であること

『市場全体のポートフィリオを有するファンドを取得し、永遠に持ち続けること!』という同じ結論の繰り返しだからです。

結論 〇〇だ → インデックス投資をしよう

常にこの流れです。

豊富な例やたとえ話も多いので、理解の助けになります。

ただ、さすがに最後のオチが「インデックス投資をしよう」の一辺倒では芸がないように思えます。

【悪い点3】アメリカ一辺倒を勧めていること

本書では、インデックス投資を通じて、分散投資を勧めています。

分散投資でも「アメリカに限定」しており、「世界全体のインデックス投資」ではありません。

「ウォール街のランダム・ウォーカー」「敗者のゲーム」など他のインデックス投資本と比べても明らか。

理屈として分かるが、アメリカをそこまで信用できるかというのが理由。

足元では、アメリカの優位は揺るがない。

「長期投資」を見た場合、数十年先を頭に描くと「アメリカのみ」というのは不安かなぁと思います。

世界史的に見ても、

・ 世界のリーダーは、どこかで必ず交代していること(100年前は、イギリスの時代からアメリカに変わりつつあった)

・ アメリカという国家の歴史が浅いこと。(アメリカ独立戦争は1775年。アメリカができて、まだ250年)

・ 常に人種差別で争っている(南北戦争、今も続く人種間の対立)から国家の分断する可能性

アメリカ一辺倒で、思考停止して「アメリカ最高!」ではなく、様々な可能性は頭に入れておいた方がよさそうです。

『インデックス投資は、勝者のゲーム』 要約

以下の4章は大事な章です。

- 9章 ボーグルが考える今後の年間リターン3.6% 極めて低い数字

- 18,19章 株式:債券 資産配分についてのアドバイス

- 20章 ボーグルから投資家へのアドバイス

結論(本の表紙下に記載)

ポイント

市場全体のポートフェリオを有するファンドを取得し、永遠に持ち続けること!

『市場全体のポートフェリオを有する』ファンドは「インデックスファンド」と呼ばれる。

インデックスファンドとは、市場のパフォーマンスに連動させることを目的とした、大量の卵(株式)を入れたバスケットのことである。

記念すべき第10版に向けての序文 勝者のゲームを敗者のゲームにしてはならない

勝者のゲームとは、長期的な株式投資のこと

敗者のゲームとは、投資にかかるコストをかけつつ市場に勝とうとする行為

長期的な株式投資(インデックスファンド運用)を行うだけで、投資で勝つことができる

投資家が、金融業界の元締め払う手数料などのコストは膨大であり、負担している限り『敗者のゲーム』である。

第1章 寓話 ゴッドロックス家の人々

ゴッドロックス家という架空の裕福な一族の話。

一族は100%アメリカの全株式を保有して、儲かっていた。

そこへ「助言者」が現れ、一族の他の者より儲けたいと願う人が、「助言代」を払い実行に移す。

最初はうまくいくものの、不思議なことに富の増大するペースが遅くなり始める。

焦った一族の者たちは、さらに次の「助言者」を雇い、さらに多くの「助言代」を払う。

どんどん減り続ける富を眺めながら、一族は頭を抱える。

そんなとき、賢明な老人が口を開く

「助言者をすべて追放して、助言代の支払いをやめよ」

助言者をすべて追放して、ふたたび富の増大するペースが戻りました。

この寓話から得られる教訓は、

・売買が増えれば増えるほど、金融業者に支払うコストや税金が増えること

・それに伴い、企業の所有者たる株主が手にするリターンの純額は減少すること

投資で大事なのは、コスト意識。

金融業者に払うコストを可能な限り減らしなさいということです。

第2章 根拠ある熱狂 -株主の利益は企業の利益と一致しなけばならないー

長期的には、株式のリターンは企業がもたらす利益と配当金(投資リターン)に依存している。

株価は一時的には、業績に対して過大評価、過小評価されるときは確かにある。

しかし、金融市場に見られる感情の短期的な響きや怒りを無視し、企業の生産的かつ長期的な経済学に集中すべきである。

投資で成功するには、金融市場で行われる「投機」をやめて、企業に「投資」しなければならない。

第3章 企業の賭けろ -簡潔にして勝て、オッカムのカミソリを頼りにしろー

どのようにして「企業」に投資するのか?

それは、アメリカのすべての企業の株式を取得し、永遠に保有することである。

市場全体を網羅し、コストの低いファンド、すなわちインデックスファンドは必ず勝つ。

インデックスファンドを通じて、アメリカの企業を保有することは合理的なだけでない。

信じられないほど生産的であることは歴史が証明している。

第4章 どうしてほとんどの投資家は勝者のゲームを敗者のゲームにしてしまうのか -簡単な計算という冷徹なルールー

その答えは、投資家が金融業者に払う「コスト」にある。

すなわち、投資家が獲得するリターンを、「コスト」が食いつぶしてしまうのだ。

金融業者のコスト(手数料など)は、とんでもなく高い。

そのコストは、投資家が儲かっても儲からなくても負担しなくてはならない。

投資の成功と失敗を分けるのは「コスト」である。

だからこそ、コストの低い「インデックスファンド」を選択するべきである。

第5章 もっともコストの低いファンドに集中せよ ー資産運用会社の取り分が増えれば、それだけ投資家が手にするものは減るー

コストこそ重要である。

なぜなら、コストの高いファンドとコストの低いファンドを比較した場合、コストの低いファンドの方がリターンの点で優位であることが証明されているから。

その差は短期的には大きなものではない。

しかし、長期に複利運用した場合、差額は驚くべき程大きなものになってしまう。

コストこそ重要である点からも、インデックスファンドは最も適している。

第6章 配当は投資家の最良の友なのか ーだが、投資信託はあまりに多くの配当をかすめ取っているー

長期に複利運用されることで、配当が市場に上昇をもたらす寄与は信じられないほど高いもの。

アクティブ運用の投資信託の経費は、配当収入ではなく、ファンドの純資産に基づいて支払われます。

高すぎるアクティブ運用ファンドの経費が、配当収入を食いつぶします。

配当が、長期的リターンに大きな影響がある一方で、その配当は経費に消えてしまう事実。

それを避けるには、コストの低い「インデックスファンド」への投資が最適である。

第7章 大いなる幻想 ーうわぉー、投資信託が公表しているリターンを投資家が手にすることはめったにないー

投資家は、投資信託のリターンを100%獲得していると考えるのは大いなる幻想である。

投資家は、資産運用会社がそのサービスに対して徴収する大きなコストを支払うことに加え、さらに大きな追加コストを支払っているからだ。

1. 平均的な投資ファンドの長期リターンはそのコストゆえに、株式市場に大きく水をあけられている

2. 平均的な投資ファンドの投資家が手にするリターンはインデックスファンドの半分以下である

「平均的な投資ファンドのリターンがインデックスファンドの半分以下になってしまう」理由は、以下の2点である

・ 強気相場がピークのときに、「みんながやるから」と投資家が資金を投じる「間違ったタイミング」

・ 腕の良くない投資ファンドを選択する、「間違ったファンド」に投資家が投資すること

投信業界は、投資家の感情を刺激し、そのときどきの流行に見合った新しいファンドを売り出すことでさらに問題を大きくしている。

インデックスファンドの長所は、期待ばかりで結果の伴わない魅惑的なファンド選びを排除することである。

投資で成功するには、インデックスファンドを通じて株式市場全体を保有したら、あとは何もしないことである。

第8章 税金もコストである ー必要以上に国に支払うことはないー

インデックスファンドは、隠れたコストがもたらすほぼすべてのペナルティからの優れた防衛策となってきた。

一方で、平均的なアクティブファンドは、長期的な様々なペナルティが市場参加者に課せられる。

そのペナルティは、投資信託の投資家が蓄積した資本を破壊させられてきた。

投資家が実際手にするリターンをさらに小さくするものが、もう一つある。「税金」である。

平均的なアクティブファンドは、頻繁に株の売買を行う。それに伴い売却益が発生、税金がかかる。

平均的なアクティブファンドのリターンは大きく減る。

・ 株の売買に伴う手数料というコスト

・ 投資家の逆選択と逆効果のマーケットタイミング(第7章)

・ 過剰な売買に伴う売却益への税金というコスト

それに加えて「インフレ」である。

投資家は、ファンドのコストを名目値のドルで払う。一方で、蓄積される資産の方は、実質値のドルである。

実質値のドルで受け取ることで、私たちの生活コストが上がることで価値を損なわれるのだ。

第9章 良き時代はもはや続かない ー株式市場も債券市場もリターンが下がるという前提で計画を立てるのが賢明ー

2017~2027年のバランス型ポートフォリオ(株60:債券40)の予想される年間トータルリターンは3.6%である。

内訳は、アメリカの株式市場の予想される年間リターンは4%、債券の予想される年間リターンは3.1%とする。

全体として(バランス型ポートフェリオ)は、3.6%と予想される。

もちろん、この予想は低すぎるかもしれないし、高すぎるかもしれない。

しかし、資産運用を考えるうえでは現実的な根拠にはなる。

ここで、思い出してほしいのが、投資家は年間リターンをそのまま手にすることはできないことだ。

アクティブ運用ファンドを通じて投資をするとコストが発生。その年間コストは1.5%。

さらに、インフレ率2%を考慮すると、投資家が手にするリターンは0.1%となる。

年間リターン3.6%-年間コスト1.5%-インフレ率2%=0.1%という計算です

典型的なバランス型ファンドの予想リターンを0.1%というほとんどゼロとするのは、バカげていると思われるかもしれない。

しかし、可能性としてさらに低い数字になることも考えられる。

0.1%という低いリターンが予想されるため、極めてコストの低い「インデックスファンド」への投資が有効なのである。

株式の平均利回りは5%前後と言われています。0.1%ってすごく低いのでビックリ!

第10章 長期的な勝者を選択する ー針を探すな、枯れ草を買えー

「枯れ草の山で針を探すな。枯れ草を買え」

「枯れ草」とは、株式市場全体のこと。

「針」とは、優れた成績を出し続けるファンドのこと。

優れたファンドを探し出すのはとても難しい。

だったら、市場全体を買う「インデックスファンド」がいい。

長期間にわたって優れたリターンを出し続けるファンドは存在しない。

ファンドの規模が大きくなれば、成績は落ちる。

優秀なファンドマネージャーは、いつか交代するから、成績は落ちる。

コストの低いインデックスファンドを保有するだけでこの問題は解決します。

第11章 「平均回帰」 -昨日の勝者は明日の敗者-

「平均回帰」とは、世の中の物事が、上昇下降しても最終的には、平均に落ち着いていくこと。

平均回帰は、投資信託業界において健在である。

過去に大幅に上回る業績を上げたファンドは、平均以下へと落ちる傾向である。

いわば、投資信託の相対的なリターンは、ランダムであるということ。

直近で、優れたパフォーマンスを示したファンドに飛びついてはいけません。

なぜなら、それはたまたまよかっただけで、いつか平均へと落ちていくからです。

第12章 ファンドを選ぶためにアドバイスを求めるのか -転ばぬ先の杖-

前章で見たように、長期に渡って勝ち続ける投資ファンドを見つけることはとても難しい。

それならば、プロのアドバイザーに頼って、勝ち続ける投資ファンドを選ぶのはどうだろう?

結論から言えば、プロのアドバイザーには勝ち続ける投資ファンドを選ぶ能力はない。

研究の結果、以下のことが分かった。

・アドバイザーの能力は、特段優れたものでないこと

・アドバイザーは、市場のトレンドを追っていること

・投資家たちは、アドバイザーに高い費用を払わされていること

株式のブローカーを利用することは、投資家のリターンに大きなマイナスの影響を与えている。

第13章 簡潔さと倹約の王から利益を守る -株式市場に連動するコストの安い伝統的なインデックスファンドを保有せよー

すべてのインデックスファンドは同じではない。

コストの低いインデックスファンドもあれば、コストの高いインデックスファンドも存在する。

共にインデックス投資であるが、わずかなコストの差は年々大きくなる。

最もコストの低いインデックスファンドを選択することが大事となる。

アクティブ運用は、「賭け」であり、「敗者のゲーム」となる。

複雑さを避け、簡潔さと倹約を頼りとする「インデックス投資」で投資は成功する。

第14章 債券ファンド -ここでも簡単な計算という冷徹なルールが支配するー

債券において、投資家が債券市場で獲得するリターンを決めるのはたったひとつの要素である。

そのときの金利である。

長期にわたり株式が、債券より概して高いリターンをもたらしていることは歴史が教えている。

株式ファンド同様、アクティブ運用の債券ファンドは、ベンチマーク(平均)に負ける。

株式アクティブファンドと同様に、コストの高さが要因である。

一方、債券のインデックスファンドは、株式インデックスファンドの価値を生み出すのと同じ力で生み出される。

債券のインデックス投資は、株式のインデックス投資と同様に優れた投資と言える。

「低コスト」「長期の勝者を選ぶ」「簡潔」を備えているからです。

第15章 ETF -トレーダーのおもちゃ?-

ETFとは、売買ができる「インデックスファンド」。

伝統的なインデックスファンドの皮をかぶった新種のインデックスファンドである。

ETFは、インデックスファンドを売買することで、「トレードの道具」となり、短期的な投機となる。

ETFは、トレードを行ってブローカーに売買手数料を払わない限り、株式市場全体を保有するから良い投資である。

現状では、ほとんどのETFは、伝統的なインデックスファンドがその好例となった、買い持ち、分散、低コストというコンセプトから大きく離脱している。

ETFは、伝統的なインデックスファンドをトレーダーのおもちゃに作り変えたものだ。

賢明なる投資家には、実績あるインデックス運用にとどまることを強く勧める。

ETFを全面否定というわけではありません。

「頻繁な売買をして、余計な手数料を払わなければいい」の認識でいいです。

第16章 インデックスファンドが市場に勝つことを保証する -新しいパラダイムー

1975年に史上初となるインデックス投資信託ができた。

それ以来、伝統的なインデックスファンドは驚くほどの素晴らしい成功と、信じられないほどの商業的な成功を収めた。

伝統的なインデックスファンドの最大の強みは、広範なアメリカ株式市場、アメリカ外の株式市場、アメリカの債券市場に連動すること。

「スマートベータ」ETFは、コンセプトとしてはひどいアイディアではないが、世界を変えるほどではない。

「スマートベータ」とは、

従来の市場の動きに連動するだけでなく、他の要因も利用して利益を獲得しようとする考え方。

他の要因(ファクター)は、バリュー(割安)、サイズ(小型株)、モメンタム(株価が上昇基調)などです。

伝統的なインデックスは、市場に連動している「だけ」ですが、スマートベータは、それに加えてさらに別の要因を加えた形となります。

スマートベータもまた、「平均回帰」の力が働くので、一貫して勝ち続けるのは難しい。

新種のスマートベータETFの運用者は、インデックス運用の「新たな波」、より低いリスクで高いリターンを生むと主張するがそうでもない。

スマートベータETFは、うまくいくかもしれない。

しかし、伝統的なインデックスファンドがもたらす成果を大幅に上回るものとは思えない。

なぜなら、過去の数字がそれを物語り、スマートベータETFは、実際にはアクティブ運用と変わらないからである。

第17章 ベンジャミン・グレアムならインデックス運用をどう考えただろうか -バフェットはインデックスファンドを支持するグレアム氏を支持している-

ポイント

・ グレアムは、「大多数の投資家は、防衛的な態度で投資」を勧めている

・ グレアムは、のちの「インデックス投資」のような投資を勧めていた

・ グレアムの弟子 バフェットは「インデックス投資」を勧めている

ベンジャミン・グレアムは、「割安銘柄」と呼ぶ株式に代表されるバリュー投資で有名。

グレアムは、「大多数の投資家は、防衛的な態度で投資をする」ようにアドバイスしている。

言い換えると、

・ 大多数の投資家は、投資を事業のような気持ちで行うことは難しい

・ 大多数の投資家は、投資に時間もないし、心構えも、精神的な備えもない

・ 防衛的な態度で投資を行い、適度なリターンで満足すべきだ

グレアムは、防衛的投資家の投資として、著書の中でインデックスファンドのアイディアを紹介している。

当初、アクティブ運用を支持したグレアムであったが、徐々に考えを変える。

1949年当時では、ファンドの経費が安く、投資から得られるリターンから経費を引いてもプラスのリターンだった。

徐々にコストが上がり、ファンドのコストがリターンを上回るようになった1973年には、考えを変えた。アクティブ運用はダメだと。

グレアムは、以下のような哲学をもっていた。

・ 投資が生み出すお金は、有価証券を売買することではない

・ 投資が生み出すお金は、金利や配当金を受け取り、長期に渡る価値の増大の恩恵で受け取ることができる

この哲学に沿えば、グレアムが防衛的投資家に勧めるのは、まさに今日のインデックスファンドに行き当たる。

晩年グレアムは、1976年のインタビューで次のように答えている。

・ 個別株の詳細な分析、割安銘柄への投資は、過去において有効だったがもう通用しない

・ 今(1976年)は、投資において企業に対して膨大な調査が行われる時代。

・ 今となっては、個別株の詳細な分析、割安銘柄への投資は、膨大な努力のわりにうまくいかない

グレアムは、アドバイスをまとめてこう結ぶ

そこそこ満足いく投資結果を得ることは、みんなが思うより容易。でも、ズバ抜けた結果を達成するのは難しい

このアドバイスからも、グレアムが、もし今生きていたらインデックスファンドを賞賛したであろうことは間違いない。

補足 ※ここは要約ではありません

実は、バフェットは、『インデックス投資』についてはこんなことを言っています。

「あなたが投資についてある程度知識があり、ビジネスの数字を理解でき、長期的にビジネスの優位性を持ちながら株価が割安な企業を5~10社選び出せるなら、従来型の分散投資は無意味である。」

ウォーレン・バフェット

少し読みにくいので、箇条書きにしてみます。

・ 投資についてある程度知識がある方

・ ビジネスの数字(会計)が理解できる

・ 長期的なビジネスの良し悪しが分かる

・ 割安な企業を5~10社、目利きできる

すべてが当てはまる方には、「インデックス投資は不要」

一般の多くの投資家に勧められるというが、みんながみんなというわけではないこと。

バフェット自身が「インデックス投資」をしていないことが事実としてあります。

バフェット自身は「フォーカス投資」と呼ばれる投資法である。

『フォーカス投資』とは、分散型投資と全く逆の「少数の企業」「集中投資」の投資法です。

ご興味があれば、こちらに本の要約記事に詳しく載せましたのでご覧ください。

-

バフェット流ポートフォリオ管理 フォーカス投資(バフェットの法則5章要約)

この記事では、ウォーレン・バフェットの投資術を解説した本、『バフェットの法則』を紹介します。 内容としては、「第5章 バフェットのポートフォリオ管理」を要約した記事となります。 結論は、「5~10社の ...

続きを見る

第18章 アセットアロケーション その1 株と債券 投資を始めるとき、資産を積み上げるとき、そして引退するとき

ポイント

・ 株:債券=50:50の割合での投資がおススメ

・ 『50:50』を基本に、投資家によって数字を変えてもいい

・ 株、債券ともに75%を超える比率はおススメしない

アセットアロケーションとは、運用する資金を国内外の株や債券などにどのような割合で投資するのかを決めること。

アセットアロケーションを語るうえで難しい3つの理由

1. 投資の目的、リスク許容度、行動上の特性など投資家によってさまざまであること

2. これまで35年間、株式相場は異常ともいえるリターンを獲得してきたが、今後はそうではないから(9章)

3. 投資本の著者は、その生きた時代に縛られているから(世界恐慌で本を書けば悲観的、バブルで本を書けば強気とか)

ここでは、アセットアロケーションを過去のデータで論じるのではなく、現在の状況に適用できる明確な原則にして論じたい。

近年の研究では、投資家のリターンの差は、94%アセットアロケーションで説明できることがわかった。

これは、「どのファンドを保有するか」よりも「株と債券をどんな割合で保有するか」を考える事が重大だと示している。

ベンジャミン・グレアムのアセットアロケーションのおススメは、株:債券は50:50の割合。

グレアムの時代と現在では、利回りが大きく異なる。

グレアムの時代(1949年)では、株式の利回り6.9% 債券の利回り1.9%。

それに対して現在では、株式の利回り2.0% 債券の利回り3.1%

このように数字は大きく異なるが、結論としては「グレアムのアドバイス」は現在も有効である。

「グレアムのアセットアロケーション」は、投資計画を立てるにあたって今でも起点となる。

アセットアロケーションを決める際に、その割合を決める根本的な要素は2つ

1. リスクをとる能力(投資家の財政状態など)

2. リスクをとる意欲(リスクを恐れないリスク許容度)

資産を積み上げている投資家(若者)と引退した投資家(高齢者)の基本となるアロケーションは以下の通り

・ 収入源が比較的固定されている人は、より大きなリスクをとることができる

・ 複利を利用する時間が多いか少ないか。複利を使う時間の多い若者は積極的になれるが、高齢者は保守的になる

投資家は、アセットアロケーションに関して4つの判断を下さなくてはならない

1. それぞれの投資家は、ニーズや環境の違う。このあたりを考えて決める必要がある(戦略的選択)

2. 割合を「固定」するか、相場から得られたリターンに応じて割合を「変化」させるかどうか

3. 市場の変化に応じて、割合を変化させるか(変化させないことをおススメ)

4. アクティブ運用ファンドかインデックスファンドか

4つを合理的に選択する必要がある。

アセットアロケーションとファンドのコストの重大な関係を理解している投資家は少ない。

その関係とは、「株式の割合が低く、低コストのファンド」は、「株式の割合が高いファンド」よりも高いリターンを獲得することができること。

ここでも、コストがものをいうのである。

ジョン・C・ボーグルから投資家へアドバイス

・ 株式と債券のインデックスファンドを、割合「75:25」と「25:75」を限度に、「50:50」を基本に保有する

・ アセットアロケーションは正確な割合でなくてもいい

・ 投資家が利用できる完璧な戦略などない

アセットアロケーションという難題には、簡単な答えなどない。

第19章 アセットアロケーション その2 引退後の投資とあらかじめアセットアロケーションされているファンド

ポイント

・ 「S&P500」、「バランス型」(株と債券が一緒)がおススメ

・ 引退後、国から支給される『年金』を資産運用で考慮すること

・ 『年金』は債券と同じ。『年金』+『バランス型』では、保守的な資産構成になる

バランス型インデックスファンド(株式:債券の割合が60:40)は、大きな成功を収めてきた。

・ S&P500インデックスファンドの年間リターンは9.3%、

・ バランス型インデックスファンの年間リターンは8.1%

投資期間が長く、かなりの胆力と度胸のある投資家は、S&P500インデックスファンドに100%投資することがよい選択となる。

一方で、リスクを考えるならば、多少リターンが低いが、バランス型インデックスファンドも検討に値するだろう。

ボーグルが提唱するスタイルは、「債券の割合を年齢と同じとし、残りは株式に投ぜよ」である。

年齢が40歳ならば、「債券の割合は40%、株式の割合は60%」という投資である。

このスタイルは、あくまで投資家が考えを巡らすきっかけになるものにすぎない。

年齢に合わせるというスタイルは、厳格に適用する必要はない。

人によって状況は様々であるから、柔軟性が必要である。

重要な点は、引退後の収入である。堅実でインフレとともに増大する「年金」がその要求を満たしている。

「年金」を補う形で、バランス型インデックスファンドが有効である。

3つのファンドからなるポートフェリオが人気である。

3つとは、「アメリカ株式33%」「アメリカ国債33%」「アメリカ以外の株式33%」の割合で保有するものである。

ボーグルは、「アメリカ以外の株式」を保有する必要はないとし、その忠告は正しかった。

だが、今後は分からない。

未来は誰も分かりはしないからだ。自分で判断を下す必要がある。

株式60債券40のバランス型インデックスファンドは、リスクとリターンを求める投資家に最適である。

しかし、すべての投資家にふさわしいものでないという結論に達した。

引退した者たちにとっての主な収入源、年金の役割を考慮に入れる必要があるからだ。

年金は、その性格上、「債券」と同じように考えられる。

仮に、株式50債券50の資産を保有しており、債券と性格の似ている「年金」を加えることで、債券の比率が高くなる。

よって、保有資産は50:50でありながら、年金を加えることで、投資家が考えるよりも「保守的な」ポートフェリオを保有することになる。

アセットアロケーションには、絶対はない。

われわれにできることは、情報に基づいた判断を下し、状況に応じて、手を打つことである。

第20章 時間という試練に耐える得る投資アドバイス ベンジャミン・フランクリンとのチャネリング

インデックス運用を中心とする戦略は、これまでに開発された最高の戦略ではないかもしれないが、これよりひどい投資戦略は数限りなく存在する。

ボーグルから、投資家に考えてほしいこと

・ できるかぎり早い時期に投資を始めること。定期的に資金を引き揚げること

・ 投資にはリスクが伴う。投資をしなければ、将来、経済的困難に見舞われる

・ 株式や債券市場のリターンの源泉を知ること

・ 銘柄選択や投資スタイルを選択するリスクは、伝統的なインデックスファンドを通じての分散が打ち消してくれる

・ 長期的にはコストがものをいう

・ 税金は重要であり、最小にする必要がある

・ 市場に打ち勝つこと、タイミングをはかることはできないと理解すること

・ 未来は何が起こるか分からない。しかし、賢明な投資をすることで落とし穴に備えることができる

ベンジャミン・フランクリンとボーグルのアドバイスは似通っている

ベンジャミン・フランクリン

ベンジャミン・フランクリン(1706~1790)

アメリカの政治家、外交官、発明家。『アメリカ合衆国建国の父』の一人。

勤勉性、探究心の強さ、合理主義、社会活動への参加という18世紀における近代的人間像を象徴する人物。名言多数。

アメリカで人気があり、『フランクリン自伝』は、アメリカのロングセラー。

将来のための貯蓄に関して

フランクリン 裕福であれば蓄えることを考えなさい

ボーグル 投資をしなければ、富を蓄えることはできない

コスト管理の重要性

フランクリン ちょっとした費用もおろそかにしてはいけない

ボーグル 投資にかかる費用を最小にしなければいけない

リスクをとることについて

フランクリン 痛みなくして得るものはない

ボーグル 投資をしなさい。最大のリスクは、多くのリターンが得られるのに資金を運用しないこと

重要なことを理解することについて

フランクリン 知識への投資は常に最良の利息をもたらす

ボーグル 投資で成功するには情報が必要である。リスクとコストの情報は極めて重要である。

市場について

フランクリン 人よりずる賢い者もいる

ボーグル 市場よりも自分が賢いと思ってはいけない

安全性について

フランクリン 大いなる富はさらなる冒険を可能にする。小さいなら、海岸にとどまるべき

ボーグル 資産の大小に関わらず、ポートフェリオを株式と債券に分散しなさい

予測について

フランクリン 予見することは容易ではない

ボーグル 知らないことを知るためには知恵が必要

自らの利益を追い求めることについて

フランクリン 信頼できる人がいればよい

ボーグル 自分の経済的利害を決して無視してはいけない

一貫性について

フランクリン 産業と予見能力、そして倹約が富を生み出す

ボーグル 何が起ころうと自らの計画に固執しなさい

豊かさへの道は、長期的な複利リターンというマジックを利用するだけでなく、長期的な複利のコストという暴君を避けることでもある。

ウォール街では「ぼーとするな、何かやれ」というが、一般の投資家には「何もするな、じっとしていろ」が有効である。

「インデックス投資は勝者のゲーム」を行動に落とし込む

やることリスト

・ インデックス投資をまずスタートする

・ 「市場全体のポートフィリオを有するファンドを取得し、永遠に持ち続けること!」を意識する

・ 株式:債券=50:50のアセットアロケーションを基本にすえる

インデックス投資をまずスタートする

「もうすでにインデックス投資をやっている!」という方も多いですよね。

いろいろ選択肢はありますが、「全世界」か「アメリカ企業」が王道となってきます。

ちなみに、私は「両方」やっています。

実は、中身は大きく変わらない。

簡単に言えば、アメリカ企業の比重が共に高いからです。

- アメリカ個別株を買う代わりに「S&P500」

- 「全世界」も買い、絶対に「売らない」

アメリカ個別株を買いたいところですが、いくつかの理由で「S&P500」インデックス投資で代用しています。

感覚としては、アメリカ企業を1つに選ばず、アメリカ主要500社を少しずつ保有ですね。

投資家各自で環境、リスク許容度も異なります。

自分の頭で考えて行動することが大事ですよね。

「市場全体のポートフィリオを有するファンドを取得し、永遠に持ち続けること!」を意識する

『買う』について、「一括」「ドルコスト平均法」については、本書では記載はありません。

問題は、『保有』『売る』ほうです。

簡単に言えば「売るな」って格言。

私は、お金が急に必要になるような『どうして』もという場面以外は、「売らない」つもりです。

個別株投資で資金が必要になっても、「全世界対象のインデックス投資」は手を付けません。

・ 個別株とインデックス投資の勝率を考えれば、インデックス投資の方が高いから

・ 個別株は、当たればデカい。しかし、『リスク』は高いと認識しているから

・ そもそも、個別株を買うための資金は日ごろから用意しているから

インデックス投資を取り崩してまで、個別株投資をすることは危険だと感じます。

ちなみに「永遠」は思っているほど簡単なことではありません。

「暴落時」を何度か経験し、『失敗し、手痛い目にあってきた私』としては、

・ 「株が、価値がなくなり、紙くずになるんじゃないか」という恐怖感

・ 暴落、下げ相場がいつまで続くか分からない恐怖感(もう上げ相場は二度と来ない気持ちになる)

・ みながパニックになると、どんなに強い気持ちをもっていても巻き込まれる

結論としては、投資期間が長くなれば、「買って永遠に保有」するだけでも、相当なメンタル力を試される時期が必ずくるって話です。

株式:債券=50:50のアセットアロケーションを基本にすえる

正直、やってみると「まどろっこしい」くらいの比率です。

債券部分の50%は「現金」でもいいとの指摘もあります。

ウォーレン・バフェットが言うには、

『ゆっくり』なら誰でも金持ちになれる。『急に』金持ちになろうとするから難しい

基本は50:50において、後は投資家それぞれで考える比率でいいかと思います。

40歳なら『債券(現金:株式 = 40 :60』も参考になりますよね。

株でも債券(現金)でも、比率75%超えるのは避けたいところ。

市場では、何が起こるか分かりません。「恐る恐る」「油断しない」という意味からです。

●まとめ

いかがでしょうか?

まとめてみます。

●「インデックス投資は勝者のゲーム」 書評 良い点

3つの良い点

1. 主張が分かりやすいこと

2. インデックス投資だけでなく、投資全体に有効な本であること

3. 他の有名投資家の言葉もしっかり掲載していること

●「インデックス投資は勝者のゲーム」 書評 悪い点

3つの悪い点

1. 難しいこと

2. 冗長であること

3. アメリカ一辺倒を勧めていること

『インデックス投資は、勝者のゲーム』 要約

ポイント

市場全体のポートフェリオを有するファンドを取得し、永遠に持ち続けること!

「インデックス投資は勝者のゲーム」を行動に落とし込む

やることリスト

・ インデックス投資をまずスタートする

・ 「市場全体のポートフィリオを有するファンドを取得し、永遠に持ち続けること!」を意識する

・ 株式:債券=50:50のアセットアロケーションを基本にすえる

ご参考までにどうぞ。