「投資で一番大切な20の教え」って有名な本。

サクッと読める要約ないかな?

もう少し詳しい要約した記事ないかな?

このように、お考えではありませんか?

この記事でわかること

「投資で一番大切な20の教え」の6章要約から

・ マークス流 投資におけるリスクの認識の仕方が分かる

・ マークス流 危険な投資から身を守る方法

この記事の信頼性

「投資で一番大切な20の教え」という本の要約記事となります。

著者は ハワード・マークス

ウォーレン・バフェットも一目置く投資家として有名。

バフェットいわく、「ハワード・マークスからの顧客向けレターは、真っ先に読む」とのことです。

オークツリー・キャピタル・マネジメントの会長兼共同創業者

オークツリー・キャピタル・マネジメントは、ロサンゼルスを拠点とした投資会社で、運用資産は8000億ドル以上。

高利債投資や不良債権への投資を得意とする。

ウォートン・スクールにて金融を学び、シカゴ大学にてMBAを取得。

引用 アマゾン 商品紹介ページ 「投資で一番大切な20の教え」より

この記事を書いた人

✔ 株式投資歴10年

✔ 国内外個別株、インデックス投資

✔ 投資関連本は山ほど読んで勉強しています!

投資で勝つには、著名投資家の本で学ぶことが一番の早道です。

しかし、投資本がたくさんあり、有益なのか分かりづらいという問題があります。

そこで、「投資で一番大切な20の教え」を紹介します。

・ バフェットがこの本を大絶賛。

大量購入してバークシャーの株主総会で配布したから

・ 世間でも「名著」と名高いから

・ 私自身も読んでみて、稀に見る有益な投資本だと考えるから

※ ご参考までに、アマゾンでの評価は★4つ(387件)

本記事は、「投資で一番大切な20の教え」要約です。

いろいろな要約記事をネットで拝見しました。

「投資で一番大切な20の教え」は、投資中級者向けの本です

多くの要約記事では、難しいものを大変にわかりやすく説明されています。

「投資で一番大切な20の教え」を繰り返し読んでいる者としては、

もう少し詳しく要約したほうが、読者にもっと有益なのでは?

と感じました。

なぜなら、本文を読んでみると、投資家にとって、極めて有益な言葉が頻繁に出てくるからです。

そのような言葉のシャワーを、読者が浴びることを大事にしながら、要約しました。

最初、本屋で「はじめに」を立ち読み。

体にビビッときました、「これはすごい名著だ!」と。

本書を「投資のバイブル」として、繰り返し読んできました。

すごくいい本だけど、その都度最初から読むことは時間がかかるなぁ・・・

かといって、ネットの要約記事を読むと端折りすぎて物足りないし・・・

そんな悩みがありましたので、同じような悩みのある方のお役に立てれば幸いです。

本記事をご覧いただければ、こんなメリットがあります。

・ リスク認識力が高まり、巻き込まれなくなる

・ 投資におけるリスクの理解力が上がり、負けない投資家になれる

要約

・ リスクを理解し(第5章)

・ リスクが高まったときにしっかり認識すること(第6章)

・ 最後に、リスクをコントロールすること

※ リスクを理解する5章もあわせてご覧ください。

-

【要約】投資で一番大切な20の教え 5章 リスクを理解する

このように、お考えではありませんか? この記事でわかること 「投資で一番大切な20の教え」の5章要約から ・ マークスが考える「リスク」とは? ・ 「リスク」に関する深い考察 この記事の信 ...

続きを見る

第6章 リスクを認識する

一般的には、リスクは

・ 景気後退時に増大し、

・ 好況期に低下する

と考えられている。

だが、むしろ、リスクは、

・ 景気拡大期に、金融の不均衡が増大することで高まり、

・ 景気後退によって、顕在化(潜んでいたものが表面にあらわれる)する

と考えた方が妥当かもしれない。

アンドリュー・クロケット(元国際決済銀行総支配人)

高リスクは、高い価格と共に訪れる

リスクがリスクとして認識されうるプロセスについて説明したい。

リスクの認識は多くの場合、

・ 投資家が過度に楽観的でリスクをないがしろにしており、

・ その結果として、ある資産を高すぎる価格で買っていること

に気づくところから始まる。

高リスクは主として高い価格と共に訪れ、価格が高い状況に投資家が加わることが、リスクの主因となる。

「リスクがなくなった」という思い込みは、特に危険

価格と本質的価値の関係性を意識することが、リスクにうまく対処するうえで必要不可欠となる。

なぜなら、高リスク、低い期待リターンは主に高い価格によってもたらされるからだ。

価格が高くなりすぎて、潜在的なリターンよりも、損失が発生する可能性が高まったときにリスクは生じる。

まずは、このリスクを認識することからリスク対処は始まる。

人々は、時として過度のリスクを進んで取るようになる。

短い間ならすべてうまくいっていることが多い強気相場においてはなおさらだ。

しかし、実際には、リスクを許容することは成功する投資と対極にある。

リスクを恐れない者は、その見返り(リスク・プレミアム)を求めることなしにリスクを受け入れる。

そして、必要とされていないリスク・プレミアムはやがて消えていく。

「リスクがない」という考え方が浸透することほど、リスクの高い状況はまずない。

投資家が適度にリスク回避する姿勢をとっていれば、期待リターンに適切な分だけのリスク・プレミアムを織り込むからだ。

リスクが生じる主因の1つは、

・ リスクが低い

・ リスクがまったくなくなってしまった

という思い込みである。

この思い込みが、価格を押し上げ、期待リターンが低い状況にもかかわらず、投資家をリスクの高い行動に駆り立てる。

これは、投資活動全般において特に危険なプロセスでる。

投資家をリスクの高い行動に駆り立てることは、何度も繰り返される傾向が非常に強い。

過去数年間で語られてきた神話がある。

その中で、特に魅惑的(そして危険)だったのは、「世界的にリスクが低下している」というものだった。

・ 中央銀行による巧妙な経済運営のおかげで、景気変動リスクは減った

・ グローバル化で、リスクがある地域は集中せず、分散するようになった

・ 高リスクの資産でも、証券化することで、リスクが一握りの市場参加者に集中せず、多くの市場参加者に分散した

など

市場に存在するリスクの度合いは、市場参加者の態度に由来する。

近年は、先に挙げたような市場の構造、金融機関、証券など多くの要素が組み込まれている。

しかし、そのようなシステムに関係なく、投資家が慎重に振る舞わないかぎり、リスクは低くならないのだ。

結論を言うと、

・ リスクは、排除できない。

・ リスクは、存在する場所を変えたり、拡散する

・ 「世界的にリスク低下したように見えることがあっても、それは錯覚

・ 「リスクがない」というバラ色の未来を期待することで、リスクはさらに高まる

「リスクがなくなった」という神話は、特に危険なリスクの根源であり、あらゆるバブルの主因である。

近年の金融危機は、投資家が強気になりすぎ、警戒することをほとんど忘れ、高すぎるリスクをとったために起こった。

懸念や不信感、懐疑主義、リスク回避などは、安全な金融システムに必須である。

投資家がこのような姿勢の時は、慎重に振る舞い、リスクの高い投資は、行われない。

もしくは、適正なリスク・プレミアムが約束された場合のみ行われる。

投資家の懸念やリスク回避思考が薄ければ、リスクの高い投資にも資金が回る。

そして、金融システムは不安定化する。

だぶついた資金は、資産価値を高く押し上げる一方で、期待リターンと安全性を下げる。

ほとんどの市場参加者により、懸念を抱かない状態が数か月、数年と続き、金融危機に発展する。

価格の高騰がさらに価格上昇を進め、高リスクの環境も生み出す

以下のような価格の高騰を後押しする要因が、どのような影響を及ぼすのかを理解することが、投資のカギとなる。

・ 資金が大量に流入している

・ 融資基準が緩い

投資の思考プロセスは、それぞれの投資が次の投資の条件を決めるという形で連鎖する。

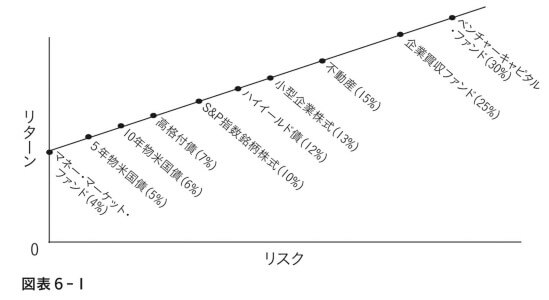

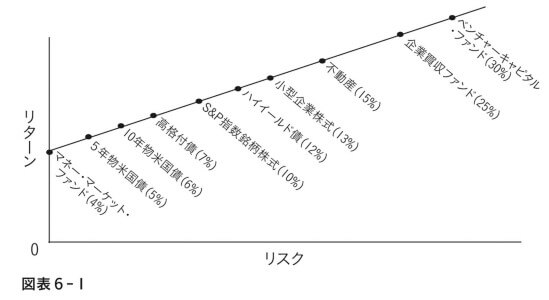

図表6-1は、リスクとリターンの相関図で、どのように連鎖していくのか見てみよう。

マネー・マーケット・ファンド(無リスクの資産)の金利4% とする。

投資家は、

「(マネー・マーケット・ファンドの金利4%なら)5年物米国債なら5%、10年物米国債なら6%の金利が必要」

投資家は、満期の長い国債について、長期間保有のリスクを考え高めの利回りを求める。

ここで、信用リスクという要素を加えよう

「10年物米国債が6%なら、シングルA格の10年物社債には、7%欲しい」

投資家は、比較的安全といわれる米国債から、少しリスクの高い社債に乗り換える際に、金利の上乗せが必要と考える。

さらに、

「投資適格ではない債券(ジャンク債)なら、12%欲しい」

債券から株式に話は移る。

株式の場合、債券と異なり期待リターンは確定されておらず、推測でしかない。

その辺りの事情を株式投資家はよく理解しており、

「S&P500銘柄は、過去平均10%リターンがあった。10%以上のリターンが見込めるなら買おう」

「ナスダック銘柄なら、13%リターンが見込めるなら買おう」

株式から、よりリスクの高い商品に話が移る。

「株で10%リターンが見込めるなら、不動産なら15%。企業買収ファンドなら25%、成功率の低いベンチャー・キャピタルファンドなら30%リターンが欲しい」

理論上、このように投資家の期待は、リスク上昇と共に高いリターンを要求するように変化していく。

この結果、図表6-1のようになる。

今日、投資リターンが大きな問題になっている。

無リスクの資産(ここではマネー・マーケット・ファンド)の金利が4%ではなく、1%に近い水準であるからだ。

1%が影響し、ほかの金融商品の期待リターンも下がっている。

図表6-2は、

・ かなり低い位置(マネー・マーケット・ファンドが4%→1%)

・ 金融商品全部のリターンが低くなったため、非常に平坦な線

となる。

図表6-2のように、リターンが低くなると投資家はどうなるのだろう

・ 低リスク低リターンの投資を避けるようになる(高リスク・高リターンに流れる)

・ 過去20年、高リスクの投資がうまくいった。

リスクの高い投資が魅力的に見える

・ (リターンが低いのだから)投資家はリスクは限定的(低リスク)だと考える

このように価格上昇を引き起こすプロセスは、旺盛な投資需要をもたらす。

冒頭で挙げた、価格の高騰を後押しする2つの要因

・ 資金が大量に流入している

・ 融資基準が緩い

が引き起こすのは、いっそうの価格上昇を進め、期待リターンは低下を招くだけでなく高リスクの環境も生み出す。

潮が引いて初めて、誰が丸裸で泳いでいたのかがわかる

リスクの認識は必要不可欠である。

しかし、リスクを認識することは、計量することができないため極めて難しい。

以下のレターは、

・ 2007年7月(リーマン・ショック前年)に書いたもの

・ このころから少しずつ、資産の暴落が起きていた

・ オークツリー流の「リスク・ムード」の分析と評価

また、強調しておきたいことが、

・ 「予言」の類ではないこと(リーマン・ショックは2008年)

・ いま現在、何が起きているかを意識していれば、すべて認識できたこと

であることである。

潮が引いて初めて、誰が丸裸で泳いでいたのかがわかる。

ウォーレン・バフェット

我々は今(2007年)、サイクルのどの段階にいるのか?

懐疑主義、恐怖、リスク回避の姿勢は目立たず、ほとんどの人がリスクの高い投資を進んでしている。

安全性の高い投資では、リターンが少なすぎるという理由からだ。

リスク・プレミアム(見返り)が低い状態にも関わらず、追加的なリスクを拒む投資家はほとんどいない。

市場は、

・ プラス材料で上昇

・ マイナス材料が出てもすぐ回復する

・ 私の目から見て、過小評価の資産はない

一言でいえば、私たちは「楽観的」な時代の只中にいるのだ。

2007年になると、サブプライム住宅ローン担保証券の債務不履行が多発した。

その影響を受け、

・ 資産を、現金化する必要に迫られる者が出てきた

・ 資本市場崩壊につながるような格下げなど、悪いニュースが増えてきた

・ 投資家が及び腰になる様子が、少しずつ見られるようになった

過去4年半、投資家にとって何の憂いもない繁栄の時代だった。

しかし、繁栄の時代が永遠に続くとは限らないのだ。

リスクの認識についての私の結論

リスクの実態は、認識されているよりもはるかに複雑怪奇である。

人は、

・ リスクの認識能力を過大評価し

・ リスクを避けるためになすべきことを過小評価する。

その結果、知らず知らずのうちにリスクを許容し、その結果さらにリスクを生み出す要因となる。

だからこそリスクの問題には、一般的な思考方法ではない、二次的思考で取り組むことが必要なのだ。

「二次的思考」とは、本書第一章で紹介された考え方。

✔ より鋭敏な思考

✔ 誰もが考える事から、さらにもう1歩深く物事を考える事

✔ 二次的思考の特徴を端的に説明すると、『周りと違っていて、なおかつ、よりすぐれていること』

詳しくは、こちらをご覧ください。

-

【要約】投資で一番大切な20の教え 第1章 二次的思考をめぐらす

この記事は、「投資で一番大切な20の教え」という本の要約記事となります。 内容は、「はじめに」「第1章 二次的思考をめぐらす」となります。 本章の結論は、「他の投資家より、深く物事を考えて投資をしよう ...

続きを見る

市場は、投資家自身の振る舞いで姿を変える、決して揺るがない土俵ではない。

不安定な市場に対して、投資家の行動が、市場に変化を起こすときにリスクは生じる。

私が「リスクのあまのじゃく現象」と呼んでいるのは以下のような現象である。

・ 投資家が強気になればなるほど、懸念すべき材料が増える(リスクが高まる)

・ 投資家が弱気になればなるほど、リスク回避の姿勢を強め、リスク・プレミアムが拡大しリスクが減る

投資リスクは、

・ 最もリスクが高いと思われているところで、最も低く

・ 最もリスクがないと思われているところで、最も高い

✔ 低リスク資産

誰もが高リスクと考えている資産の価格は、不人気のせいでまったく危険でない水準まで低下する。

否定的な見方がさらに広がれば、最もリスクの低い資産になる。

価格に楽観的な材料が何ひとつ織り込まれていないからだ。

✔ 高リスク資産

誰もがリスクがないと考えている資産は、極めて危険な水準までつり上げられる。

1970年代の「ニフティ・フィフティ」がいい例。

投資家がリスクを恐れなければ、リスクを取ることの見返りを求めなくなる。

これは、最もリスクの高い資産となる可能性がある。

ニフティ・フィフティとは、

・ 1970年代初めの米国で起きた少数優良銘柄中心の上昇相場

・ 少数の「成長を約束された」優良企業群に、買いが殺到

・ 割高な株価(PER40~60倍)にもかかわらず、「値下がりしない」と投資家は株を買った

・ 少数の優良企業群の成長が鈍化すると一変し、大暴落

・ 多くの投資家が大打撃を受けた

こうしたパラドックスが生じるのは、ほとんどの投資家が、価格ではなく資産の質を、リスクの大きさを判断の材料としているからだ。

だが、質の高い資産が、高リスク。質の低い資産が低リスクにもなりうる。

問題はどんな価格で買うかだ。

誰もが飛びつくような意見は、リターンが低くなる可能性だけでなく、リスクが高くなる可能性をも生み出すのである。

引用 投資で一番大切な20の教え ハワード・マークス著 第6章 顧客向けレター 「誰もが知っている」 より

〇 この資産は、質が悪いから高リスクだ

× この資産は安い!高リスクだ

という話ですね。

「誰もが飛びつくような意見は、リターンが低くなる可能性だけでなく、リスクが高くなる可能性をも生み出す」

・ リターンが低くなる可能性(みんなが買いあさるから価格上昇、リターンが減る)

・ リスクが高くなる(リスクがないとみんな飛びつき、価格上昇)

実際に使う

私は、

✔ 株式投資歴10年

✔ 本書をバイブルとして繰り返し読んでいる人

✔ 本書で学んでから大負けしなくなった人

第6章の要約をご覧になって、

明日からの投資活動でどう生かそうかな?

と、お考えでしたら、ご参考までに。

リスクの認識すら難しい

結論としては、

「リスクを認識することすら難しい。誰もが熱狂している時には、近づかない」

です。

以下に3つの理由をあげてみます。

3つの理由

1. リスクは目に見えない

2. リスクがないように本当に思えてくる

3. 結局損する

1. リスクは目に見えない

リスクの認識は必要不可欠である。

しかし、リスクを認識することは、計量することができないため極めて難しい。

マークスは、「リスクは目に見えない」とも指摘している。

また、自分が高リスクな取引をしていても、気づかないときがあります。

細心の注意で、投資に臨んでいても、後から考えると、

あれは、相当高リスクなことしていたなぁ・・・

とあとあと、冷や汗をかくことがあります。

リスクは、

・ 目に見えないどころか、

・ すぐそばにいても存在すらも感じることができない

ことがある。

2. リスクがないように本当に思えてくる

「リスクがなくなった」という神話は、特に危険なリスクの根源であり、あらゆるバブルの主因である。

近年の金融危機は、投資家が強気になりすぎ、警戒することをほとんど忘れ、高すぎるリスクをとったために起こった。

経験上、強気相場において、

やった!儲かった!

この波に乗らずに、いつ儲ける!

という意見が多く出てきます。

さらに、悪いことにマスコミも煽ります。

自分だけ、注意深い投資をしてあまり儲かっていないと、

自分のやっていることは間違いなんじゃないか?

と自分を疑い出します。

誰もが儲かっている!リスクは低いかも?

いやいや!まずいでしょ!

熱狂に巻き込まれて、一緒に踊ればとんでもないことになる!

株式投資10年していますが、この手の迷いは一向に消えません。

そんなときは、ツイッターなどSNSを思い切って、見ないようにしています。

3. 結局損する

簡単に言うと、「強気相場でタイミングよく離脱できない」です。

強気相場の真っただ中では、

この辺が潮時。撤退するか・・・

となりません。

理由としては、

・ 「もっと上がるはず!もっと儲かる!」という気持ちになる

・ 周りの熱狂に、知らず知らずに踊らされてしまう

結果、最後の最後まで居座り続け、暴落に巻き込まれます。

市場をうまく立ち回るのは、極めて困難です。

自分の中で「もっと儲けたい!」って気持ちの時は、自分のとなりにチョコンと「リスク」が座っていると思うようにしています。

009 他人が貪欲になっている時は恐る恐る、周りが怖がっている時は貪欲に

ウォーレン・バフェット

引用 「1分間バフェット」 桑原 晃弥 著 より

まとめ

いかがでしょう?

まとめてみます。

第6章 リスクを認識する

・ リスクの認識は必要不可欠。

しかし、リスクを認識することは、計量することができないため極めて難しい。

・ リスクを認識することから、リスク対処は始まる。

・ 人は、

・ リスクの認識能力を過大評価し

・ リスクを避けるためになすべきことを過小評価する。

・ 市場は、投資家自身の振る舞いで姿を変える、決して揺るがない土俵ではない。

・ 投資リスクは、

・ 最もリスクが高いと思われているところで、最も低く

・ 最もリスクがないと思われているところで、最も高い

よろしければ、どうぞ